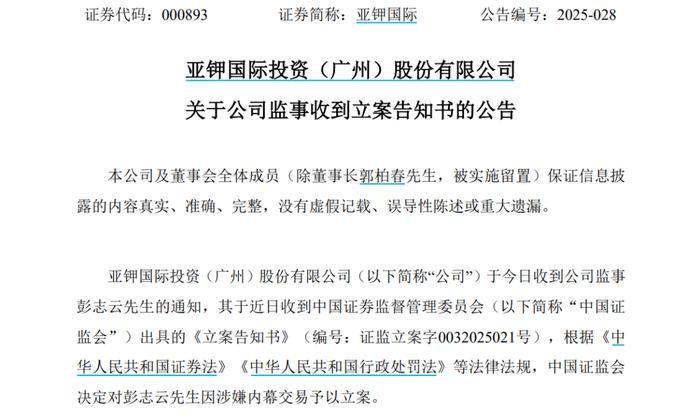

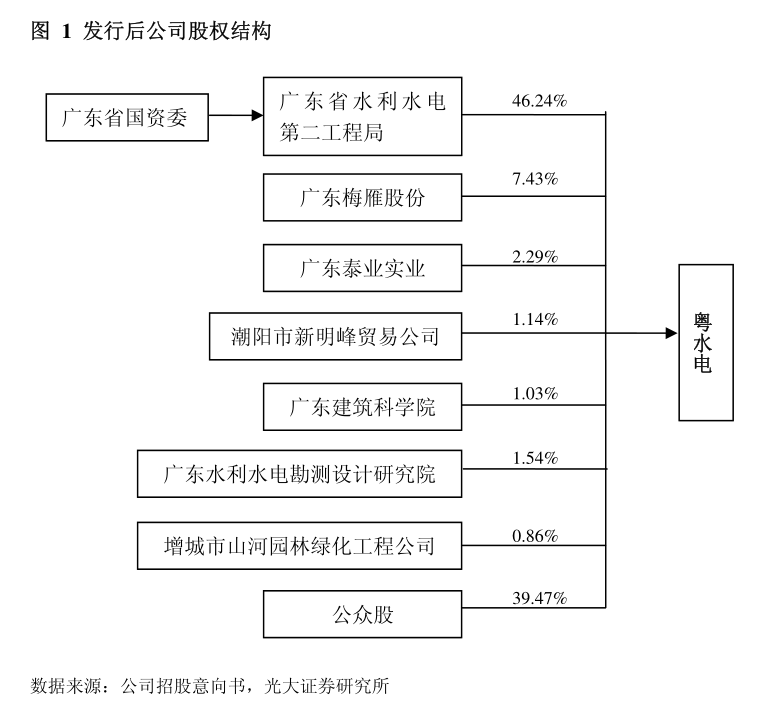

人保车险,人保有温度_2024年TPMS行业的产业链供需布局及重点企业

2024年3月28日 来源:互联网 594 33

TPMS,即轮胎压力监测系统,是一种汽车安全系统。它通过气压信号转换为电信号,并利用无线发射装置将信号发射出来,从而实现对汽车各轮胎的胎压、温度进行实时监控。当轮胎发生漏气、低气压或其他异常状况时,TPMS能够发出警报,提示驾驶员及时进行处理,从而保障行车安图片来源于网络,如有侵权,请联系删除

TPMS,即轮胎压力监测系统,是一种汽车安全系统。它通过气压信号转换为电信号,并利用无线发射装置将信号发射出来,从而实现对汽车各轮胎的胎压、温度进行实时监控。当轮胎发生漏气、低气压或其他异常状况时,TPMS能够发出警报,提示驾驶员及时进行处理,从而保障行车安全。

TPMS具有多种功能,包括减少油耗、延长轮胎寿命、爆胎前警告、轮胎异常鸣笛、轮胎温度监测、轮胎漏气监测等。这些功能共同协作,确保车辆的安全、舒适和经济性。通过实时监测轮胎状态,TPMS能够避免缺气行驶造成的轮胎损坏,防止油耗增加,并确保车辆的操控性能。此外,TPMS还能避免车辆部件的非正常磨损,降低维护成本。

TPMS可应用于多种车型,包括重型商用车(HCV)、乘用车和轻型商用车(LCV)等。随着汽车市场的不断发展和消费者对于行车安全的需求日益提高,TPMS的普及率和应用范围也在逐步扩大。

根据中研普华产业研究院发布的分析

TPMS行业的产业链供需布局

上游的芯片供应商是产业链的核心环节,主要提供TPMS系统所需的芯片产品。这些芯片供应商通常拥有强大的研发能力和先进的生产工艺,能够生产出满足TPMS系统性能要求的芯片。随着汽车市场的不断发展和消费者对行车安全需求的提高,对TPMS芯片的需求也在不断增加,这为上游芯片供应商提供了广阔的市场空间。

中游的模组厂商负责将上游的芯片与其他零部件进行集成,生产出完整的TPMS模组。模组厂商需要具备较高的技术水平和生产能力,以确保模组的质量和性能达到要求。同时,模组厂商还需要与上游芯片供应商和下游整车制造商保持良好的合作关系,以确保供应链的顺畅。

下游的整车制造商是TPMS产品的最终用户。随着消费者对汽车安全性能要求的提高,越来越多的整车制造商开始将TPMS作为标配或选装配置,这进一步推动了TPMS市场的发展。整车制造商通常会选择技术实力强、产品质量可靠的TPMS供应商进行合作,以确保其产品的安全性和竞争力。

在供需布局方面,TPMS行业呈现出一定的特点。首先,上游芯片供应商在产业链中占据主导地位,其技术水平和生产能力直接影响到整个行业的发展。其次,中游模组厂商和下游整车制造商之间的合作也至关重要,双方需要保持紧密的沟通和协作,以确保产品的质量和性能满足市场需求。此外,随着新能源汽车市场的快速发展和智能化技术的不断应用,TPMS行业也将面临更多的机遇和挑战。

2023年全球胎压监测系统(TPMS)市场规模达到377.14亿元人民币,预计到2029年将增长至811.29亿元,年均复合增长率为13.07%。随着技术的发展和政策的支持,TPMS在汽车安全系统中的重要性日益增加,预计未来几年市场需求将持续增长。

2020年中国汽车轮胎压力监测系统(TPMS)市场规模达到2.1亿元,随后几年持续上升,2021年市场规模上升至3.1亿元,2022年达到4.1亿元,并在2023年突破5亿元大关。预计到了2024年,中国汽车TPMS市场规模将达到6.1亿元。

TPMS行业的重点企业

保隆科技作为TPMS行业的领军企业,保隆科技在市场中占据重要地位。该公司具有较强的研发实力和生产能力,其TPMS产品性能稳定、质量可靠,赢得了广泛的市场认可。此外,保隆科技还通过资源整合和业务拓展,不断提升其在行业内的竞争力。

森萨塔也是TPMS行业的重要参与者之一。该公司通过收购胎压监测传感器供应商等方式,快速抢占市场,并实现了业务的快速增长。森萨塔在TPMS技术方面具有较高的水平,其产品质量和性能也得到了市场的认可。

太平洋工业作为TPMS行业的另一家重要企业,太平洋工业在市场中也有一定的影响力。该公司注重技术创新和产品研发,致力于为客户提供更加先进、可靠的TPMS产品。

此外,还有一些其他的企业也在TPMS行业中占据一定的市场份额,如路畅科技、南方财富网等。这些企业各具特色,通过不同的方式在TPMS市场中取得了一席之地。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、...