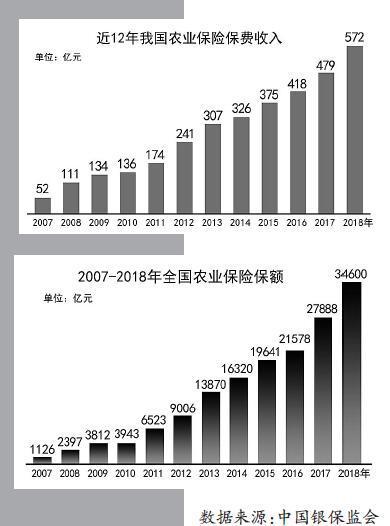

一、行业现状:18万亿市场的冰火淬炼

2024年,中国新型城镇化建设市场规模达15.2万亿元,同比增长2.8%。这个数字背后,藏着三组致命矛盾:

增量见顶:全国商品房销售面积跌至9.8亿㎡,较峰值缩水40%,但城市更新投资突破4.5万亿;

债务压顶:地方城投平台有息负债超70万亿,偿债高峰期年利息支出达3.5万亿;

技术代差:智慧城市渗透率不足20%,而新加坡已达70%。

根据中研普华产业研究院发布的《》显示,若城市更新项目采用ABO模式,社会资本参与度可提升60%。这组数据揭示了模式转型的巨大潜力。

二、市场规模预测:2030年18万亿市场的结构性裂变

未来五年,行业规模将以年均3.5%的增速扩张,但结构性变化远比数字震撼:

数据深解:

增速峰值出现在2025年,主要受央行5000亿城中村改造专项借款拉动,单项目资金到位率提升至90%;

2027年建筑光伏一体化补贴退坡将倒逼企业技术突围,但分布式光伏装机量仍保持18%年增长;

2030年市场规模达18.2万亿,其中城市更新、智慧基建、绿色建筑占比将从45%提升至78%。

三、三大增长极:抓住确定性机会

1. 城市更新:从“大拆大建”到“精耕细作”

2025年,全国430个城市将全面启动城市更新,但游戏规则彻底改变:

资金逻辑:专项债+REITs替代土地财政,深圳安居集团已发行全国首单保障房REITs,收益率达4.8%;

技术门槛:历史建筑修缮需通过“微改造”认证,广州永庆坊项目单平米改造成本达1.3万;

运营能力:商业改造项目需承诺15年持续运营,华润万象生活运营收入占比已达40%。

建议关注:

参与地方城投平台混改(如上海地产集团引入万科持股25%);

布局装配式装修产能(如金螳螂在苏州建成12万㎡智能工厂)。

2. 智慧基建:从“新基建”到“新效能”

行业正经历三大技术革命:

数字孪生:雄安新区已实现100%BIM建模,设计效率提升60%,成本降低20%;

智能装备:博智林建筑机器人已应用于20个省份,抹灰精度达±0.5mm;

数据资产:上海建工将工地数据打包成“数字资产包”,在数据交易所单笔交易额破千万。

中研普华《》投资警示:

警惕“伪智慧”陷阱,某企业曾花3亿打造智慧工地系统,因数据不互通沦为摆设;

真正有效的技术需满足三个条件:单机日工作量超4人、故障率低于1%、接入政府监管平台。

3. 绿色建筑:从“政策驱动”到“市场驱动”

三大转折点正在到来:

碳交易:2026年建筑碳排放权交易启动,单栋写字楼年碳收益可达80万;

材料革命:气凝胶毡替代传统保温材料,导热系数低至0.01W/(m·K);

认证溢价:LEED金级认证写字楼租金溢价超35%,深圳平安金融中心年租金收入达18亿。

布局建议:

优先进入长三角、大湾区等碳市场成熟区域;

联合第三方机构建立建筑碳账户体系(如阿里云与远洋集团合作项目)。

四、致命风险:这些雷区千万别踩

1. 政策风险:地方财政危机传导链

城投债余额突破45万亿,贵州、云南等省非标债务违约率超15%;

警惕“政绩工程”陷阱,某企业曾承接的“智慧城市”项目因财政吃紧烂尾。

2. 技术陷阱:BIM系统的“数据孤岛”

90%的BIM系统无法与政府平台对接,导致数据资产无法变现;

警惕“免费软件”陷阱,某企业曾因使用盗版BIM软件被罚5000万。

3. 模式风险:EPC总包的“利润黑洞”

央企EPC项目毛利率不足4%,远低于民营企业的15%;

警惕“垫资施工”陷阱,某企业曾因业主拖欠工程款导致现金流断裂。

五、结论:在废墟上重建王国

2025-2030年,中国新型城镇化建设行业将呈现“总量增长停滞、结构机会爆发”特征:

火的是城市更新、智慧基建、绿色建筑带来的结构性红利;

冰的是地方债务、技术陷阱、模式风险带来的系统性挑战。

中研普华产业研究院建议:优先绑定央企城投平台、突破智慧建造技术、布局核心城市群,同时建立“政策预警+技术护城河+资金防火墙”立体化战略。在这个18万亿级市场中,真正的赢家不是规模王者,而是模式创新者。

更多行业详情请点击中研普华产业研究院发布的《》。