在全球粮食安全与生物能源需求增长的双重驱动下,木薯行业正经历从“传统作物”到“战略资源”的跨越式发展。作为全球第六大粮食作物,木薯凭借“耐旱抗贫+高淀粉含量”的特性,在食品加工、饲料生产、生物燃料等领域展现出独特价值,成为热带地区农业经济的支柱产业。

图片来源于网络,如有侵权,请联系删除

一、木薯行业市场发展现状分析

图片来源于网络,如有侵权,请联系删除

当前木薯产业已突破传统种植框架,形成“种植优化+加工深化+应用创新”的三维进化体系。在种植环节,三大突破重塑产业基础:品种改良,泰国“Rayong 72”木薯品种使单产提升至40吨/公顷,较传统品种提升50%;机械化普及,中国广西木薯机收率提升至60%,降低人工成本;值得关注的是,生态种植,越南“木薯-大豆”间作模式使土壤肥力提升20%,形成可持续农业典范。

在加工领域,呈现“四化协同”格局:精深加工崛起,木薯淀粉衍生品达300种,使附加值提升5倍;生物燃料突破,木薯乙醇使汽油替代率提升至10%,形成能源安全保障;饲料应用拓展,木薯渣发酵饲料使养殖成本下降15%,年均增速达20%;值得关注的是,食品创新,木薯珍珠奶茶原料使出口量年均增速达25%,开辟消费新场景。

政策环境呈现三大突破方向:粮食安全战略,尼日利亚将木薯纳入主食计划,推动产业升级;生物燃料政策,巴西“国家乙醇计划”使木薯乙醇产量突破10亿升,形成能源替代;贸易便利化,东盟木薯产品关税降至0%,促进区域合作。

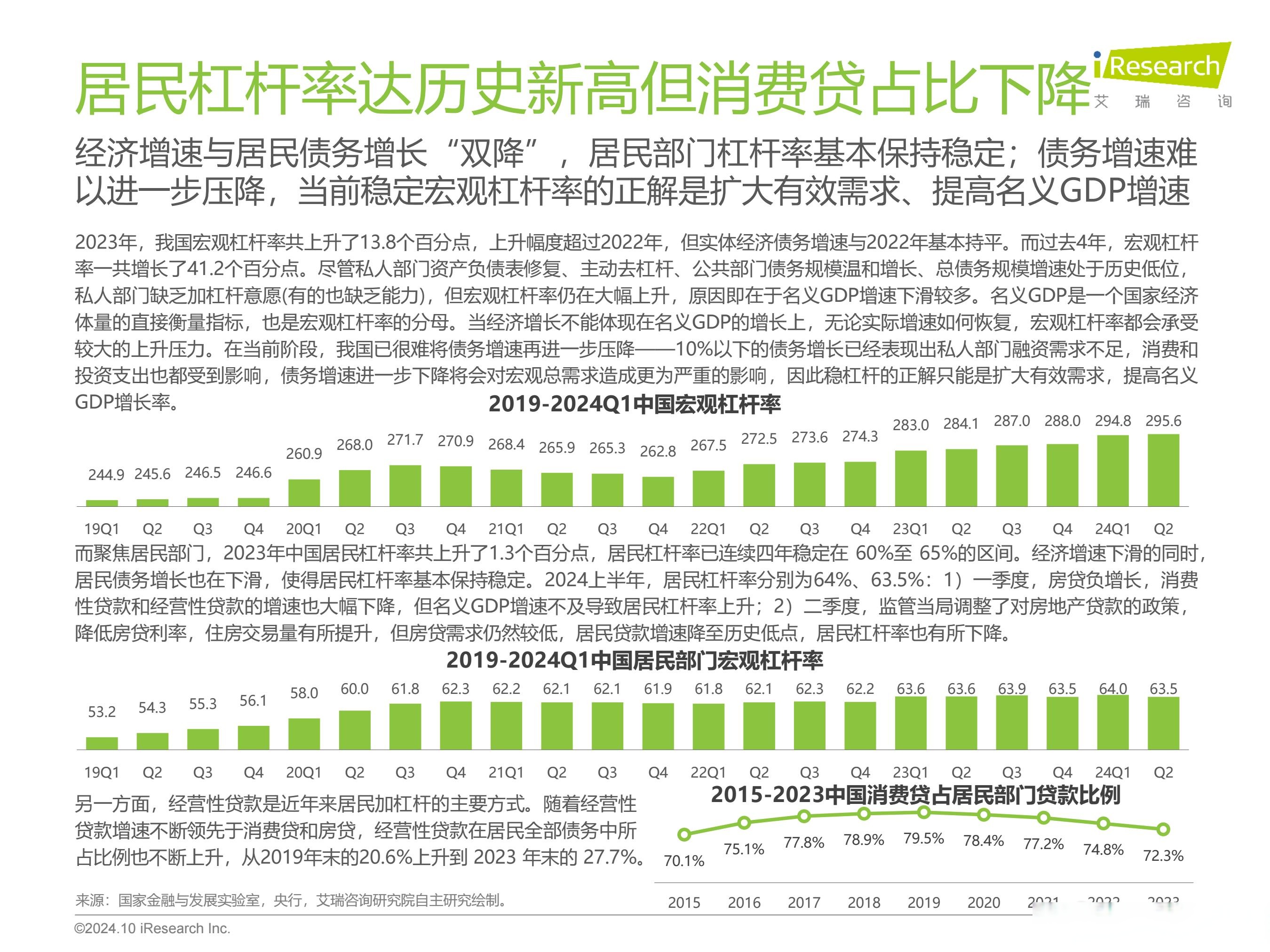

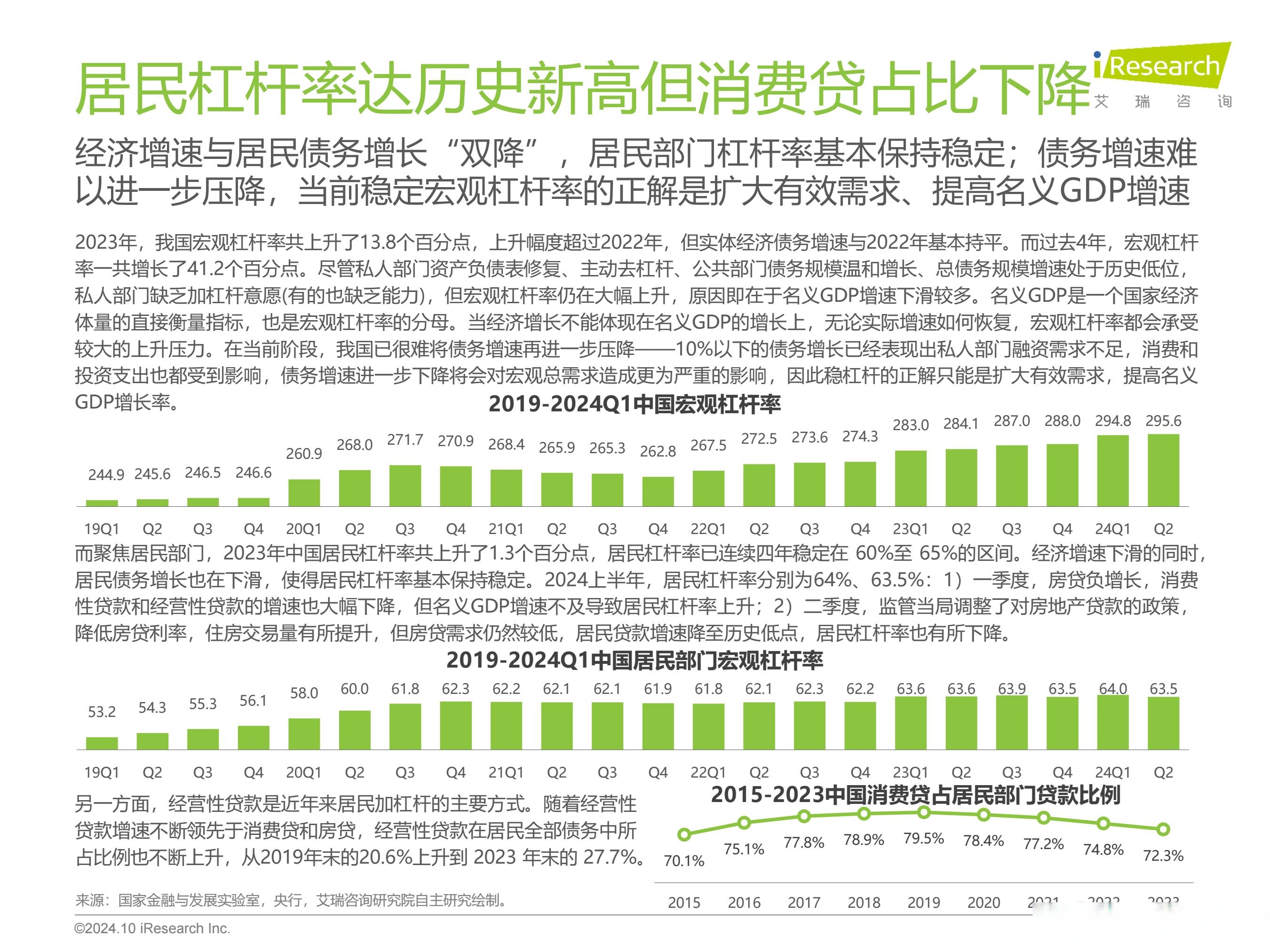

全球木薯市场正以年均6.8%的增速稳健扩张,2024年市场规模突破800亿美元,产量突破3亿吨。这种增长蕴含着深刻的结构性变革。从产品类型看,呈现“三极驱动”格局:鲜木薯仍占40%份额,但木薯淀粉增速更快,年均增速达8%;值得关注的是,木薯乙醇崛起,美国“可再生燃料标准”使需求年均增速达15%,形成新增长极;木薯饲料爆发,中国正大集团木薯饲料使采购量年均增速达20%,成为市场黑马。

根据中研普华产业研究院发布的《》显示:

在区域布局方面,呈现“双轮驱动”格局:东南亚市场仍占35%份额,但非洲市场占比提升至45%,其中尼日利亚产量突破6000万吨;值得关注的是,拉美市场爆发,巴西木薯乙醇出口量年均增速达30%,形成区域能源出口基地。

展望2030年,全球木薯市场规模有望突破1500亿美元,其增长动能将来自三大维度:在技术驱动层面,基因编辑技术将使木薯抗病性提升至90%,较传统品种提升30%;在模式创新层面,“木薯+光伏”生态正在重塑产业价值,使土地利用率提升50%,形成“农业+能源”闭环;在政策突破层面,《全球木薯产业振兴计划》实施将推动加工率提升至70%,较当前水平提升20个百分点。

商业模式创新正在重塑产业价值链。如中粮集团打造的“种植-加工-贸易”全产业链模式,使毛利率提升至25%,形成全球资源配置能力;更值得关注的是,木薯产业与生物科技的跨界融合,荷兰DSM公司开发的木薯基生物塑料使碳排放下降80%,开辟环保材料新市场。

行业发展的深层挑战亦不容忽视:品种退化,主栽品种抗病性下降,需加强基因库建设;加工污染,淀粉废水处理成本占比达15%,需加强技术创新;市场波动,国际价格波动影响农民收入,需加强风险管理。

结语:

全球木薯产业正处于历史性的战略机遇期,其发展轨迹折射出农业现代化的进化规律。短期看,政策扶持与能源需求将形成需求双引擎;中期维度,精深加工与生物经济将催生百亿级市场;长期而言,随着合成生物学与智能制造的深度融合,木薯将从粮食作物演变为生物制造平台,重新定义热带农业的运行逻辑。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。