大资管结构巨变,保险及公募成C位!华宝证券张青:打破以产品为中心的传统运营

(原标题:大资管结构巨变,保险及公募成C位!华宝证券张青:打破以产品为中心的传统运营)

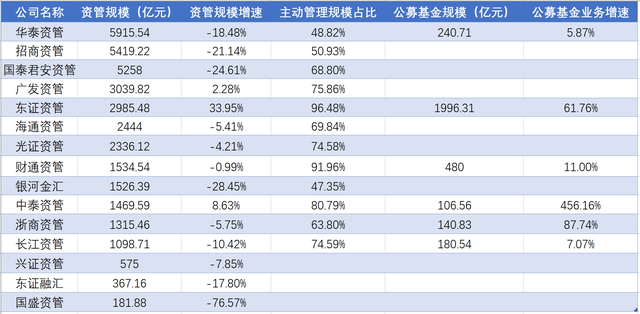

图片来源于网络,如有侵权,请联系删除

近日,华宝证券发布《2025金融产品年度报告:生态跃迁》(以下简称“金融红宝书”),在资管行业引起关注。

券商中国记者了解到,与大部分券商研究所以股票行业研究为主不同,华宝证券创新研究部将金融产品研究作为研究主线,并每年推出一本300页左右的“金融红宝书”,洞察大资管行业的最新变化,今年已发布至第14本。历年“金融红宝书”的主题与内容,也为业内津津乐道。

券商中国记者近日专访华宝证券研究创新部负责人张青,他同时是今年“红宝书”的创作者之一与牵头人。张青谈到,从规模来看,保险、公募基金与其他资管业务拉开差距;以投资者为中心的买方投顾模式正在不断深化,推动行业从“规模竞赛”向“价值共生”的转变。此外,金融科技化浪潮下,资管行业的人才结构变化也值得关注。

记者还摘取了“金融红宝书”中部分精华内容,以飨读者。

华宝证券研究创新部负责人张青

据张青介绍,近几年,我国大资管行业的格局发生巨大变化。在结构上,保险、公募基金的资金运用规模与其他资管业务规模拉开差距。得益于指数化进程的加快,公募基金产品规模在2023年超越银行理财产品,并且在2024年继续拉大领先优势。净值化转型不仅改变了银行理财产品的运作模式,也重塑了整个行业的生态。此外,私募基金行业规模扩张停滞,存量博弈加剧。

在专访中,张青详细介绍了近两年保险资管与公募基金升至“C位”背后的逻辑。

在张青看来,保险资管的发展,首先得益于资金来源的持续增长与长期稳定性。保险资金主要来源于保费收入,随着人们保险意识增强和财富避险需求上升,保险市场资金规模不断扩大。尤其是寿险收入占比超半数,其保单平均负债久期一般长达10年以上,这为长期资产配置提供了稳定现金流。其次,保险资管在资产端能力升级,配置多元且稳健。在非标资产压降背景下,保险资金凭借长久期负债承接基础设施项目、不动产等长期另类资产,获得稳定收益,且投资策略偏稳健,能有效应对市场波动。此外,政策支持力度大,国家放宽保险资金投资范围,优化监管环境,为行业发展提供了良好政策环境。

公募基金规模的快速增长,则主要得益于政策支持、居民财富管理需求提升及自身创新等多重因素。资本市场改革深化与资管新规的实施推动了理财净值化转型,公募基金凭借高透明度和规范化运作优势吸引资金流入。同时,居民财富积累和理财意识增强,叠加存款利率下行、房地产调整等背景,促使资金转向公募基金寻求收益。此外,公募行业产品创新力度大,ETF、REITs、QDII等多品类满足多元化需求,尤其是指数化投资的提速,契合了普惠金融的发展理念,进一步增强了行业吸引力。

“净值化时代,银行理财公司、信托公司、保险资管、公募基金、私募基金和券商资管均面临着差异化战略定位、多元化策略与产品布局、精细化投资管理以及客户服务能力提升等共性问题,同时在资金端、资产端和运营管理端也各有自身独特的压力与发展难点。”张青说。

张青认为,随着市场竞争的加剧,客户服务能力的提升成为关键,机构需要更加关注客户需求的个性化与多元化,通过精准服务增强客户黏性。此外,大模型引导的AI建设与运用能力的提升也成为行业竞争的新焦点。AI技术的应用不仅能够优化投资决策、风险管理和客户服务,还能在合规成本上升、利润率受限的背景下,帮助机构提升运营效率和创新能力。大模型的技术平权下,资管机构比拼的不再只是算力,而是基础数据治理能力以及基于大模型的运用场景开发能力。

2022年以来,大资管行业经历了诸多变化。对此,张青告诉券商中国记者,近几年大资管行业经历了从“走出舒适区”到“生态跃迁”的深刻变革,以投资者为中心的买方投顾模式正在不断深化,金融机构服务化理念意识不断提升,推动行业从“规模竞赛”向“价值共生”的转变。

张青观察到,有越来越多的金融机构更加注重以客户利益为中心,将自身利益与客户利益紧密绑定,通过持续的投资者教育和科学的资产配置,引导客户理性投资。这种模式不仅优化了投资者的投资体验,还为资本市场注入了长期稳定的资金,助力实体经济的发展。

此外,张青谈到,普惠金融的理念也得到了更为广泛地践行。顶层设计的完善、监管的细化以及金融工具的创新相互协同,成为推动行业服务实体经济、满足居民财富管理需求的重要抓手。公募基金行业通过降低投资门槛、优化产品设计,大力发展指数化工具,进一步扩大了投资者覆盖面,满足了普通投资者多样化的理财需求;银行通过科技赋能和渠道下沉,将理财服务拓展至更广泛的区域。与此同时,公募基金行业率先开启的费率改革成为普惠金融实践的重要组成,通过分阶段降低管理费、交易佣金和销售费用,显著降低了投资者的成本,让投资者的获得感进一步提升。

在资管业务模式方面,张青认为,去通道化成为行业的重要趋势,通道业务逐渐萎缩,主动管理能力的重要性提升,产品策略也更加多元化,指数化投资和ETF发展迅猛,但同时也面临产品竞争同质化问题。行业竞争需要打破以产品为中心的传统运营模式,这不仅是业务模式的突破,更是对客户需求深度洞察和服务体验全面升级的追求,是资产管理到财富管理的重要跨越。

谈及科技的发展,张青强调,科技化趋势为买方投顾模式构建带来了新的活力与机遇。生成式人工智能、大数据等前沿技术的广泛应用,尤其是DeepSeek的火爆,为金融机构的运营注入了新的生机。这些技术不仅提升了金融机构的运营效率,降低了运营成本,还能为投资者提供更精准、更个性化的服务,让“千人千面”的财富管理服务体系构建,正从梦想照进现实。

“在智能投顾等科技变革的浪潮下,资管行业人才结构变化现象值得关注。”张青在专访中表示。

张青指出,智能投顾凭借其高效的数据处理能力,能够快速满足客户标准化的理财需求,这在一定程度上减少了对传统人力投顾的依赖,使得部分基础岗位面临被替代的风险。然而,智能投顾对从业人员来说并非简单的替代,而是起到了“解放”作用。通过智能投顾处理标准化的资产配置和数据处理工作,理财师能够从繁琐的基础事务中解脱出来,将更多精力投入到客户陪伴、复杂需求定制等更具价值的工作中。此外,科技的应用也为资管行业带来了新的机遇,催生了对金融科技、数据分析、人工智能算法等新兴领域专业人才的需求。

张青认为,资管行业的人才结构并非简单的“去产能”,而是在经历一场深刻的转型与升级,从业者需要积极提升自身的技术素养和综合能力,以适应新的行业生态,而资管机构也应加强人才培养与转型引导,实现人才与技术的深度融合,推动资管行业在科技赋能下实现高质量发展。

券商中国记者注意到,在2025年的“金融红宝书”中,华宝证券为银行理财、公募基金、ETF、信托市场、投连险、券商资管等九大资管细分领域编写了详细的年报,回顾各个细分行业在2024年的发展特点与趋势,记者摘取了其中部分颇具洞见的结论。

在银行理财市场,2024年出现三大核心变化:一是理财规模增长显著,存续规模达30万亿元,主要是存款利率持续下行驱动居民“存款搬家”。二是利率加速下行,产品业绩压力凸显。可以观察到,多家理财公司下调新发产品业绩比较基准,银行理财面临资产配置困境,加速向多资产、多策略的配置模式转型。三是理财公司牌照批复速度持续放缓,持牌规范经营,行业迎来差异化发展格局。

理财产品图谱方面,整体而言,理财市场“超低波”特征显著。固收类产品占据绝对主导,2024年末固收类理财产品存续规模达29.15万亿元,占全市场97.33%,混合类、权益类等中高风险资产占比不足3%。

公募基金市场方面,整体来看,资产荒驱动泛固收基金规模的增长和基金的指数化进程贡献了最大的规模增量。指数化的进程不仅发生在权益市场,在债券市场中指数型基金的占比也在逐步提升,而在商品型和境外(QDII)基金中,指数型基金一直占据主导地位。

从2024年新发基金特征来看,泛固收类基金在2024年继续保持较高发行规模,并占据新发规模的七成左右,平均发行规模领先。权益类基金的发行热度有所提升,权益类基金的新发主要由被动指数型基金贡献;同时,发起式基金占新发权益类基金的比例将近五成。

指数化投资浪潮下,ETF(交易所交易基金)规模高歌猛进,2024年中国ETF市场呈现爆发式增长,规模和份额均创下历史新高。2024年,债券ETF和商品ETF引领份额增速,同时股票ETF规模增速接近100%。ETF的创新还体现在以A50、A500为代表的宽基ETF以及以芯片设计、半导体材料设备、港股汽车为代表的细分行业主题ETF的创设,持续拓展产品创设的深度及广度。不过,ETF市场也躲不开同质化与内卷的挑战,抢首发、价格战等现象在行业不断上演。

券商资管方面,券商资管逐步成为行业收入压舱石,业务拓展助力增收。相比其他资产管理机构,券商资管经历过前期蓬勃发展、监管严格规范、机构重新定位后,通过加强投研能力建设、丰富策略与组合多样性、开拓REITs、ABS以及QDII产品等,形成证券公司独特的资管业态。

不过,券商资管公募化速度在2024年有所放缓。2024年内未有机构获批设立券商资管子公司,“一牌”发放暂时停滞。券商参公改造大集合的策略也出现变化,在延期、清盘、更换管理人的“三岔路口”,更换管理人成为盘活大集合的新路径。

责编:杨喻程

校对:彭其华