从技术验证阶段迈向规模化应用,2025年液冷技术行业发展趋势预测

图片来源于网络,如有侵权,请联系删除

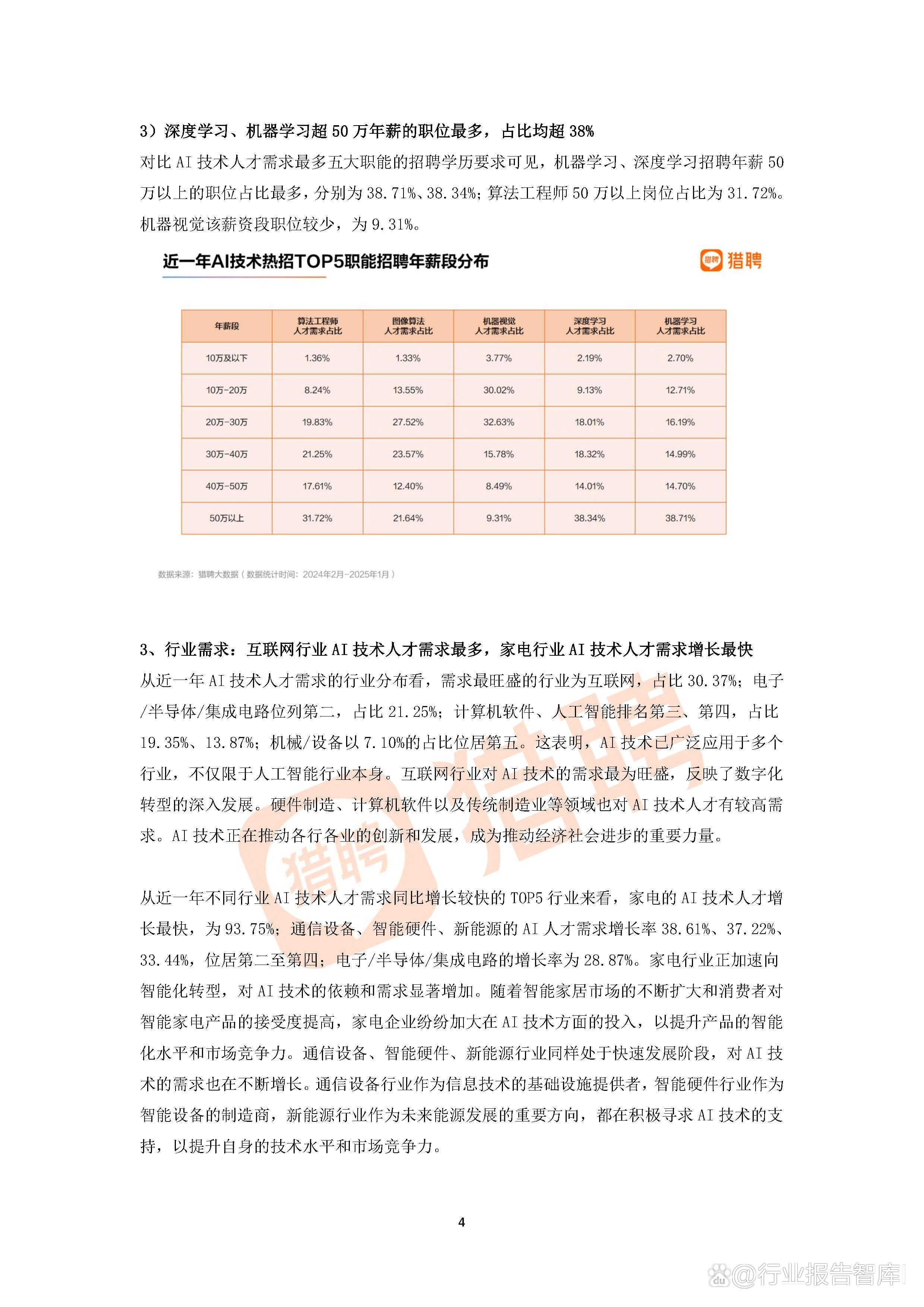

是以液体(如水、氟化液、油等)为热传导介质,替代或辅助空气进行散热的技术,通过直接或间接接触发热元件实现高效热交换。根据冷却液与发热元件的接触方式,可分为冷板式(非接触式)和浸没式(接触式)两大类,其中冷板式通过冷板将热量传导至液体,浸没式则将元器件完全浸没在冷却液中。液冷技术以更高的热传导效率、更低的能耗及更优的散热稳定性,成为解决高功率密度设备(如AI芯片、数据中心服务器)散热难题的核心方案。

图片来源于网络,如有侵权,请联系删除

一、行业现状与驱动因素

液冷技术作为高效散热解决方案,在数据中心、新能源汽车、储能等领域加速渗透。政策层面,中国“双碳”目标及《电信运营商液冷技术白皮书》明确要求,到2025年50%以上的数据中心项目将应用液冷技术,推动行业标准化和规模化发展。技术层面,液冷技术可将数据中心PUE(能源使用效率)降至1.2以下,显著优于传统风冷,成为AI算力提升背景下的刚需。市场需求方面,2022年中国液冷服务器市场规模达10.1亿美元,同比激增189.9%,预计2025年金融、互联网、电信领域应用占比将分别达25%、24%、23%。

二、供需分析

1. 需求侧:

数据中心:AI算力需求爆发推动GPU/服务器功率升级,液冷成为散热主流。预计2025年液冷数据中心市场规模突破1200亿元,冷板式与浸没式技术占比分别为59%和41%。

新能源汽车:动力电池液冷渗透率预计2025年提升至80%,液冷充电桩全球市场同步扩张,年均复合增速超25%。

其他领域:储能电池、边缘计算等新兴场景对液冷需求增长显著。

2. 供给侧:

产能与产量:2025年中国液冷行业产能预计达XX万套,产量同比增长30%以上,主要企业如英维克、曙光数创加速扩产。

价格趋势:规模化生产与技术成熟将带动成本下降,但高端冷却液(如氟化液)供应紧张可能推高部分环节价格。

进出口:中国液冷设备出口占比逐年提升,亚太地区成为主要增量市场。

三、产业链结构分析

据中研普华产业研究院显示:

1. 上游:

核心部件:包括冷却液(硅酸酯类、脂肪族化合物等)、连接器、CDU(冷却分配单元)等。2022年国内连接器市场规模达1956.83亿元,冷却液年需求增速超40%。

技术壁垒:高端冷却液依赖进口,国产替代进程加速。

2. 中游:

技术路线:分为冷板式(成熟度高)、浸没式(散热效率最优)、喷淋式(成本低)三大类。冷板式占据主流,浸没式在超算领域快速渗透。

设备制造:液冷服务器、散热器及温控系统是核心产品。浪潮信息以34%份额领跑液冷服务器市场。

3. 下游:

应用领域:数据中心(占比超60%)、新能源汽车、储能系统、工业设备等。

区域市场:华东、中南地区需求旺盛,2025年华东液冷市场规模或占全国35%。

四、发展趋势预测

1. 技术迭代:浸没式液冷技术将突破密封与材料瓶颈,2025年全球浸没式液冷市场规模预计达XX亿元,年复合增速超50%。

2. 市场扩容:2025年中国液冷技术整体市场规模预计达140亿元(国信证券)至1200亿元(细分领域差异),年均增速25%-30%。

3. 政策红利:绿色数据中心评级与碳交易机制深化,推动液冷成为新基建标配。

4. 竞争格局:头部企业集中度提升,运营商优先采购英维克、申菱环境等具备系统集成能力的厂商。

五、风险与挑战

技术风险:浸没式液冷兼容性与维护成本高,规模化应用存疑。

政策波动:地方能效标准不统一可能延缓项目落地。

供应链风险:冷却液与芯片供应受地缘政治影响。

六、投资建议

重点领域:液冷温控系统、浸没式解决方案、高纯度冷却液。

标的推荐:英维克(全产业链布局)、曙光数创(浸没式技术领先)、高澜股份(新能源汽车液冷龙头)。

总结:2025年液冷技术行业在AI算力需求与政策推动下,正从技术验证阶段迈向规模化应用。冷板式与浸没式技术双轮驱动,智能化、绿色化成为核心发展方向,而产业链协同与标准完善将进一步释放行业潜力。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。