险资私募获200亿认购 投向A500指数个股

第二批保险资金长期投资改革试点又传新进展。

图片来源于网络,如有侵权,请联系删除

4月29日晚,新华保险公告称,拟出资不超过100亿元认购由国丰兴华(北京)私募基金管理有限公司发起设立的私募基金的份额,基金名称为国丰兴华鸿鹄志远二期私募证券投资基金(暂定名,下称“鸿鹄二期基金”)。鸿鹄二期基金成立规模200亿元,新华保险与中国人寿拟各出资100亿元认购基金份额。

图片来源于网络,如有侵权,请联系删除

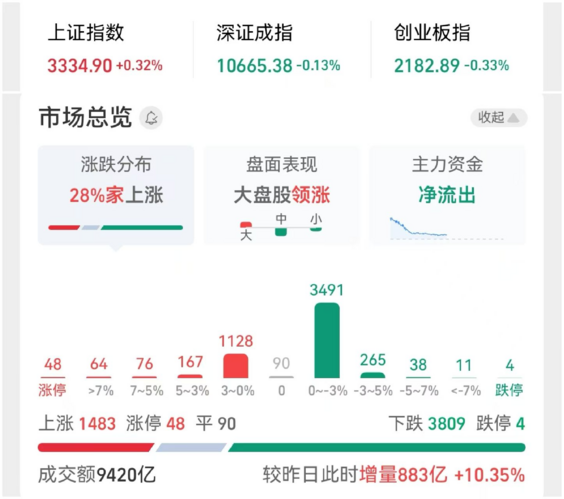

公告还显示,鸿鹄二期基金为权益类私募证券投资基金,投资范围为中证A500指数成份股中符合条件的大型上市公司A+H股。标的公司应当治理良好、经营运作稳健、股息相对稳定、股票流动性相对较好,与保险资金长期投资需求相适应。若基金有闲置资金,可投资于货币市场基金、银行存款、国债逆回购等现金管理类投资品种。该基金存续期限为10年,按照基金合同约定履行相应变更手续后,私募基金存续期限可以相应延长。

图片来源于网络,如有侵权,请联系删除

新华保险表示,为积极响应国家推动中长期资金入市政策,贯彻长期投资理念,该项投资将通过低频交易、长期持有的方式以获得稳健股息收益,提升长期投资回报,实现资金保值增值。

作为首批试点机构,中国人寿和新华保险共同开启了保险资金长期投资改革试点。此前,双方各出资250亿元设立公司制基金,即鸿鹄志远(上海)私募投资基金有限公司(下称“鸿鹄基金”)。鸿鹄基金于2024年3月4日正式启动投资,截至2025年3月初,500亿元已悉数投资落地。

2024年年报显示,新华保险将鸿鹄基金作为合营企业采用权益法核算,截至2024年12月31日该投资的账面价值为263.58亿元。2024年,鸿鹄基金净利润为9.17亿元,综合收益总额为27.16亿元。

今年,第二批长期投资试点启动。险资获批试点规模从500亿元增至1620亿元,获准参与试点的保险公司从2家增至8家,“老七家”大型寿险公司均在列。目前,第二批试点机构正紧锣密鼓地从架构、流程等方面推动试点落地,推进私募基金设立及投资工作。

其中,泰康资产发起设立全资私募基金管理子公司的申请已获得金融监管总局批准。证券时报记者此前还了解到,中国太保集团正组织旗下太保寿险和太保资产两家子公司积极推动具体事项落地,设立私募基金公司的相关申报材料已经报送金融监管总局。

在会计计量方式之外,长期投资试点还获得了配套偿付能力等政策支持,利于保险公司发挥长期资金优势、提升权益投资积极性,通过长期投资助力资本市场稳健运行。

翻译

搜索

复制

【作者:刘敬元】 (编辑:王欣宇) 关键字: