洛阳钼业一季度实现归属净利润39.46亿元 同比增幅达90.47%

(原标题:洛阳钼业一季度实现归属净利润39.46亿元 同比增幅达90.47%)

图片来源于网络,如有侵权,请联系删除

4月25日晚,洛阳钼业(603993)发布2025年一季度业绩报告显示,期内公司实现营业收入460.06亿元,同比下滑0.25%;归母净利润39.46亿元,同比增90.47%;扣非净利润39.28亿元,同比增长87.82%;基本每股收益0.18元,同比增长80%。

图片来源于网络,如有侵权,请联系删除

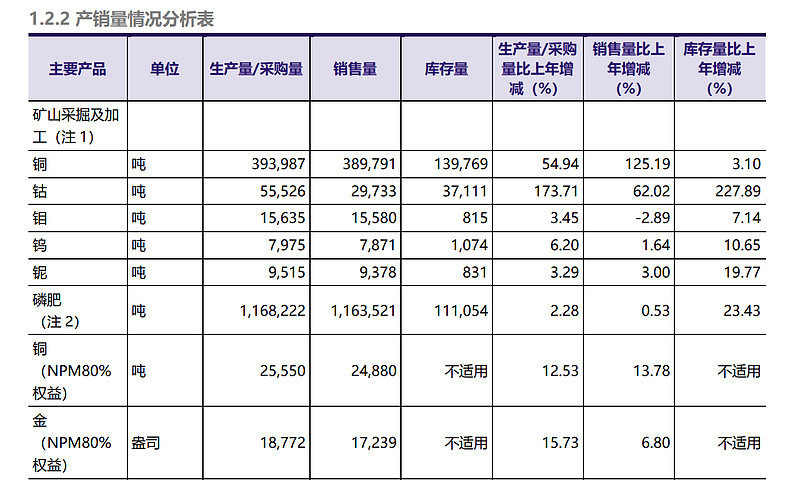

报告期内,洛阳钼业产铜17.06万吨,同比增长15.65%,创下同期历史新高;按2025年产量指引中值计算(下同),完成度为27.08%。作为铜的副产品,公司钴产量为3.04万吨,完成度27.65%。公司产钼3341吨;产钨1993吨,同比增长3.73%,完成度为28.47%。铌金属产量创单季度佳绩,达到2616吨,同比增长4.4%,完成度为26.16%;磷肥产量为27.95万吨,同比增长0.24%。

图片来源于网络,如有侵权,请联系删除

在销售端,洛阳钼业铜、钴销量未明显增长,但获益于价格上涨,铜、钴板块营收分别增长43.91%和83.9%,毛利率为55.21%和61.42%。

数据显示,伦铜价格3月一度接近1万美元/吨高位,MB(伦敦金属导报)标准级钴3月31日低辐报价较1月2日上涨50%左右。此外,公司钨和铌销量同比分别增长12.42%和8.83%,毛利率65.57%和43.81%;钼和磷肥销量保持稳健。

公司推进精益管理,紧抓技术创新,降本增效,助力提升运营效率。TFM和KFM开展专项行动,打磨设备和工艺流程;中国区探索生产流程的数智化建设,推进钨渣资源再利用;洛钼巴西优化磨矿效率,降低金属损失率。

公司亦继续践行高标准ESG理念,获行业认可。截至报告发布日,公司连续第三次入围《标普全球可持续发展年鉴(中国版)》。

近日,洛阳钼业宣布以5.81亿加元收购Lumina黄金公司全部股权,多元化资源序列再添黄金产品。

厄瓜多尔金矿Cangrejos为本次交易核心标的,基于当前的可研报告,该金矿保有资源量13.76亿吨,金平均品位0.46g/t,内蕴黄金金属638吨;储量6.59亿吨,金平均品位0.55g/t,内蕴黄金金属359吨。

Cangrejos金矿为全露天开采且剥采比低,周边基础设施完备,开采成本具备市场竞争力。截至目前,收购协议获得Lumina52.3%股东的表决支持,后续将按当地公开收购程序推进。