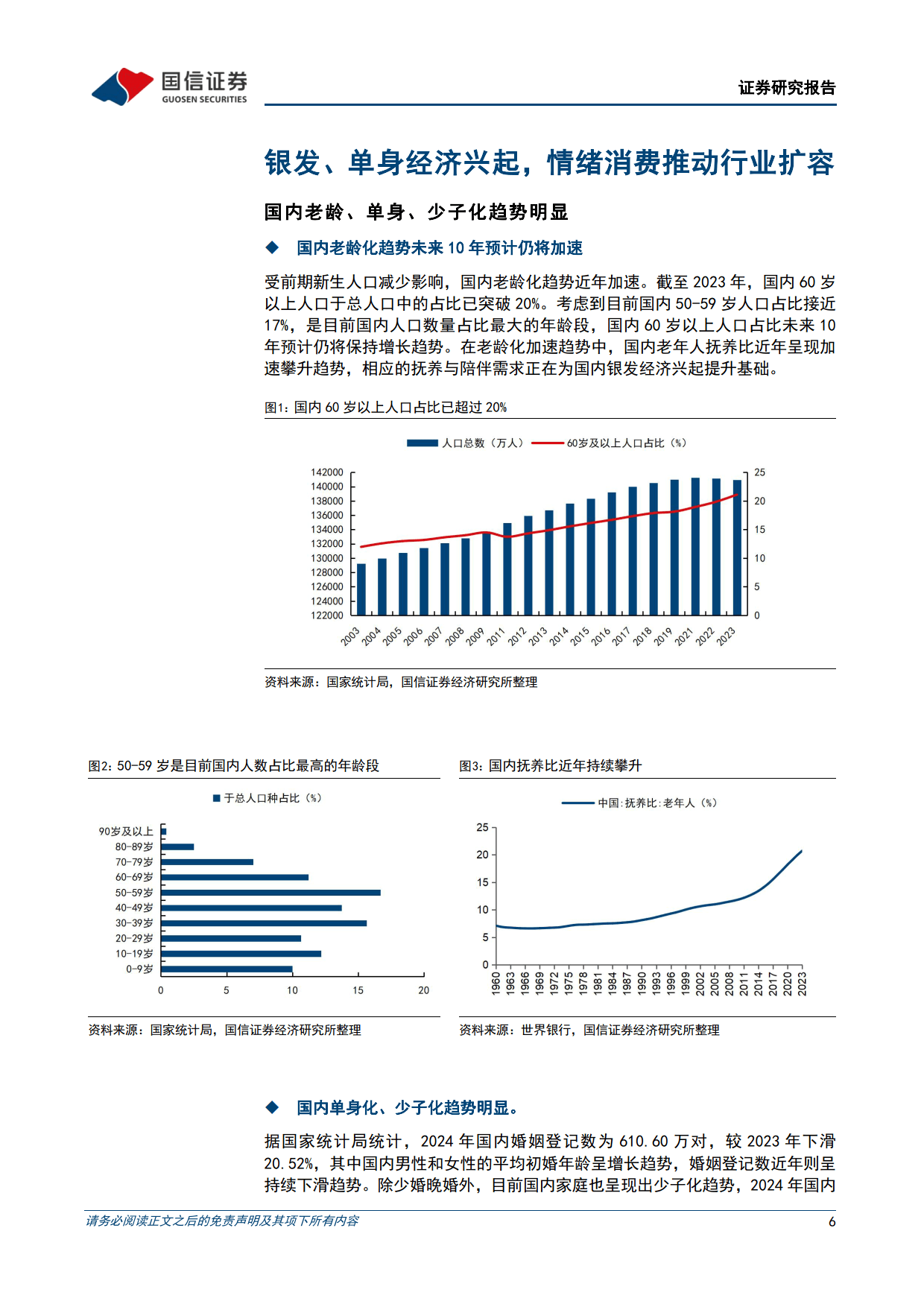

颜值经济新战场:面膜市场三大颠覆性变革

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的《》显示,中国面膜市场正经历着前所未有的结构性变革。当Z世代消费者把成分表研究成"化学博士论文",当银发族开始追求"无龄感"护肤,当环保压力倒逼产业链革新,这场价值千亿的美丽游戏正在改写规则。

市场规模预测

(注:数据综合考虑了消费升级、成分党扩张、银发经济等新变量,采用动态模型修正传统线性预测偏差)

热点一:成分党革命——从"概念添加"到"精准配方"

"成分党"消费群体已突破1.2亿人,贡献了面膜市场45%的销售额。但这场革命正在进入2.0阶段:消费者不再满足于玻尿酸、烟酰胺等基础成分堆砌,转而追求"精准配方"与"协同增效"。中研普华《》调研显示,78%的成分党用户愿意为经过临床验证的配方组合支付溢价,这使得华熙生物等企业的"5D玻尿酸"复合配方产品销量激增230%。

投资风向标

功效检测赛道:第三方功效检测机构迎来爆发期,预计2027年市场规模将突破25亿元

成分溯源技术:区块链+成分追溯系统成为品牌高端化标配

定制化配方:AI肤质诊断+个性化配方生成技术转化率提升40%

热点二:银发经济突围——50+人群贡献新增长极

当60后、70后女性进入退休生活,她们贡献的面膜消费增速达到12.7%,远超行业均值。这个被忽视的群体展现出三大消费特征:

抗衰需求升级:从基础保湿转向"轮廓提升""细胞修复"等高端诉求

渠道偏好线下:专柜体验、美容顾问服务仍是消费决策关键

品牌忠诚度低:43%的银发用户愿意尝试新兴国货品牌

典型案例

自然堂推出的"凝时鲜颜"系列,专门针对45-60岁女性研发,通过"3D微雕"技术强化抗老效果,上市首年即在银发市场斩获1.8亿元销售额。

热点三:可持续美妆风暴——环保倒逼产业链重构

欧盟"绿色新政"与天猫"美妆绿色计划"双重压力下,面膜包装正在发生三大变革:

材料革命:可降解玉米淀粉膜替代传统塑料,虽成本增加30%,但品牌环保形象溢价可达55%

极简设计:减少50%二级包装,采用单色印刷方案

循环体系:珀莱雅等品牌试点"空瓶回收-积分兑换"模式,用户参与率超60%

数据洞察

采用可持续包装的产品,在天猫平台的转化率提升18%,复购率增加22%。环保投入正在转化为实实在在的品牌资产。

竞争格局:三足鼎立新生态

本土巨头:华熙生物、贝泰妮、珀莱雅占据42%市场份额,依托研发+渠道双优势构建护城河

国际品牌:雅诗兰黛、兰蔻等面临本土化挑战,市场份额从2020年的35%下滑至28%

新锐势力:HFP、润百颜等聚焦细分赛道,年复合增长率达45%,但面临供应链短板

投资战略:精准布局三大黄金赛道

银发专属产品线:研发针对更年期肌肤变化的解决方案

成分党实验室品牌:打造"透明配方+可视化功效"新模式

可持续供应链:投资可降解材料、绿色包装技术企业

风险提示

成分党市场存在过度营销风险,需警惕监管收紧

银发经济需建立专业服务体系,避免"年轻化营销"水土不服

可持续包装需平衡成本与用户接受度

结语:美丽产业的下一站革命

当面膜不再只是护肤品,而成为表达自我态度的载体;当消费决策从"网红推荐"转向"成分研究";当环保理念深入每一张膜布——中国面膜市场正在开启价值重构的新纪元。这场革命没有旁观者,只有弄潮儿。

更多行业详情请点击中研普华产业研究院发布的《》。