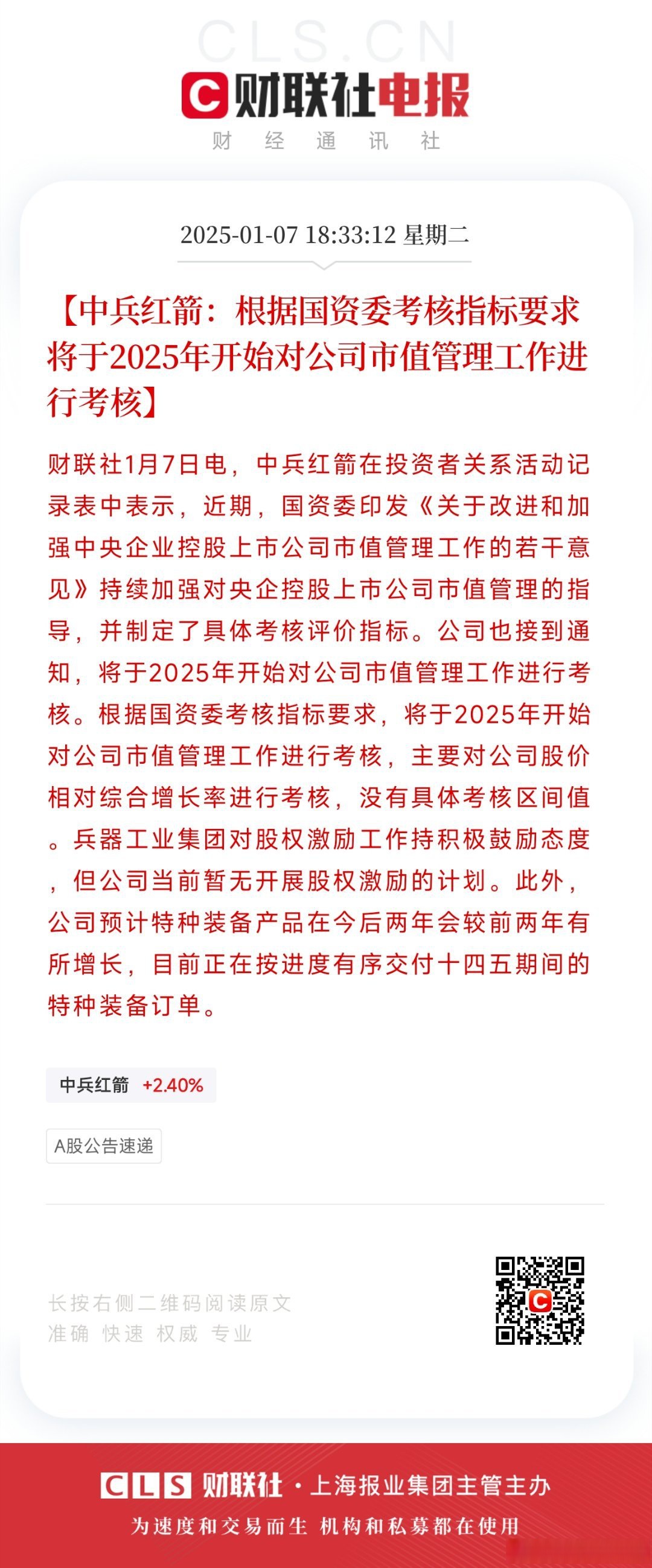

多地加强国有控股上市公司市值管理

(原标题:多地加强国有控股上市公司市值管理)

图片来源于网络,如有侵权,请联系删除

天津市国资委日前召开市属国有上市公司工作会,要求各监管企业和上市公司要将市值管理作为战略管理行为,坚决维护资本市场平稳运行,进一步聚焦主责主业,加大改革创新力度,不断增强核心功能,提升核心竞争力。除天津外,近日,北京、上海、山东、四川等多地有关部门均组织引导辖区国有控股上市公司加强市值管理工作。接受证券时报记者采访的国资专家认为,地方国资委出台市值管理相关文件,为地方国企推进相关工作提供了政策依据。地方国有上市公司加强市值管理有利于提升价值创造能力、价值实现能力。

图片来源于网络,如有侵权,请联系删除

4月8日,上海市国资委印发《关于加强我市国有控股上市公司市值管理工作的若干意见》。随后两日,安徽省国资委、安徽证监局、四川省国资委等也相继出台了加强市值管理的相关制度。广州市委金融委员会办公室则聚焦并购重组,印发了《广州市支持上市公司并购重组实现高质量发展的若干措施(2025—2027年)》。

图片来源于网络,如有侵权,请联系删除

中国企业联合会特约高级研究员刘兴国表示,相关文件能够有效引导推动地方国企落实市值管理工作。通过制定引导性政策和提出指导性要求,促使地方国企更加积极地落实市值管理要求。

阳光时代律师事务所合伙人朱昌明指出,从已有信息看,地方国资委普遍强调市值管理要与提高上市公司质量、支持科技创新以及产业链整合等工作相结合。

地方列出的国有控股上市公司市值管理要求也结合了本地区特点,各有侧重。如上海市国资委发布的文件明确了上市公司、监管企业、国有资本投资运营公司、金融机构等不同市值管理主体的工作职责,特别提到推动各类金融机构创新融资工具与指数产品,提供投研支持、长期投资等精准服务,强化市值管理外部支撑;四川省国资委围绕建立健全市值管理制度、推动优质资源向上市公司集中、强化外部关系管理、运用有效措施等方面系统部署;安徽省国资委、安徽证监局联合发文重点强调有效维护上市公司市值,提高投资者特别是中小股东获得感。

地方国资委还在加强与其他部门的协同。山东省国资委与山东证监局签署《关于推动山东辖区国有控股上市公司高质量发展合作备忘录》,并就省属企业控股上市公司股份回购增持工作进行座谈,重点强调省属企业要以市值管理为抓手,综合运用增持、回购,加大分红频次与力度,规范信息披露,加强投资者关系管理等方式,持续维护好资本市场形象。此外,北京市国资委、浙江省国资委等组织国有控股上市公司座谈会,内容主要围绕维护资本市场平稳运行,大力支持国有上市公司高质量发展等展开。

2月召开的地方国资委负责人会议明确,今年要着力推进国有经济布局结构调整,推进国有资本“三个集中”,推动重点产业提质升级。刘兴国表示,国有上市公司市值管理的基本盘在于增强核心功能,提升核心竞争力,要围绕“三个集中”做好结构调整优化,并加快创新突破。

朱昌明强调,地方国有上市公司开展市值管理不仅是为了稳定市场、提振信心,更是推动国资国企改革的重要抓手。考虑到相较于中央企业,地方国企管理灵活性更高,需注意避免短视的违法违规行为,防范风险。