阳光诺和:2024年归母净利润1.77亿元,同比下降3.98%

50035

2025月04月09日

(原标题:阳光诺和:2024年归母净利润1.77亿元,同比下降3.98%)

图片来源于网络,如有侵权,请联系删除

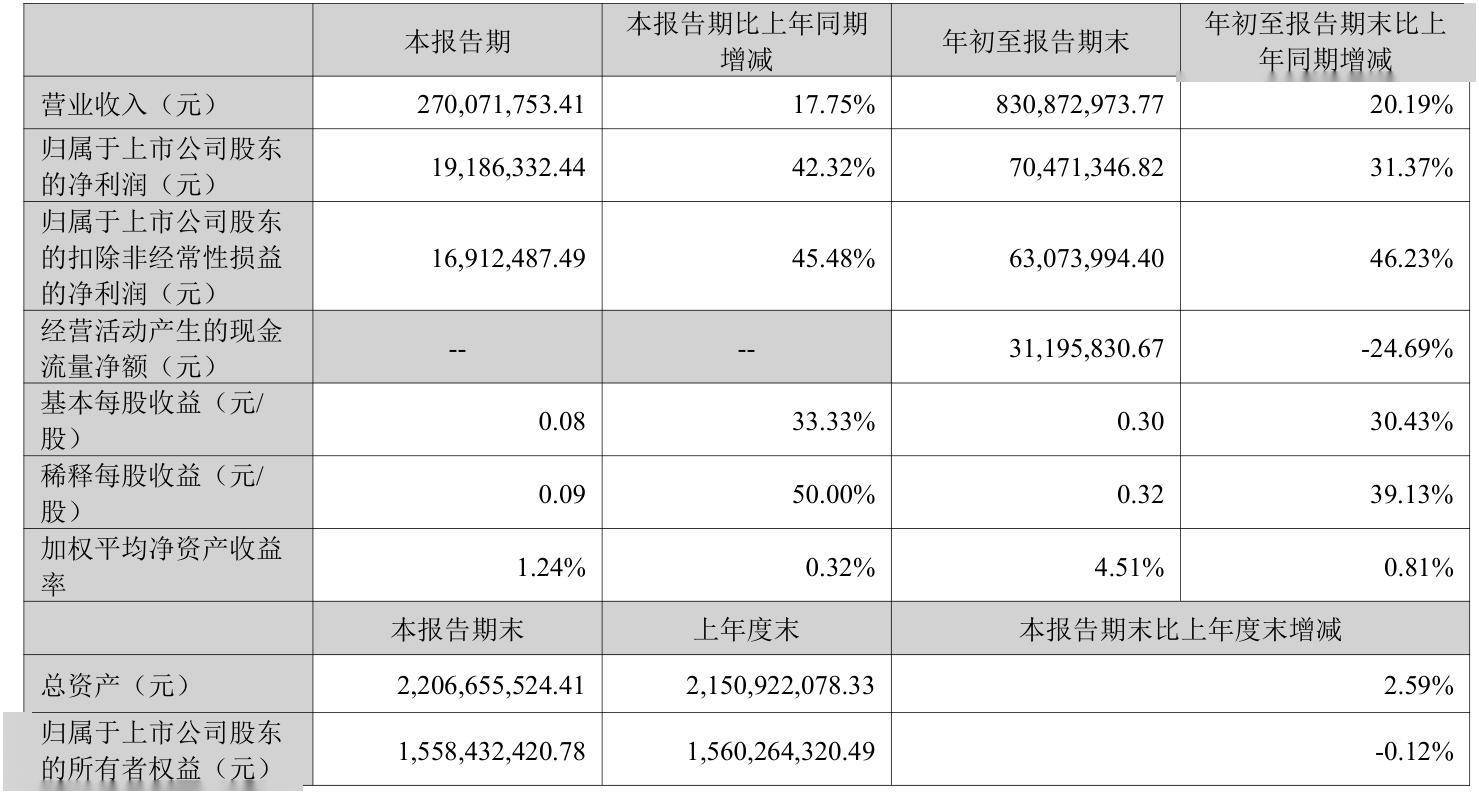

经济观察网讯 4月8日,阳光诺和(688621.SH)披露2024年年度报告。2024年,公司实现营业总收入10.78亿元,同比增长15.70%;归母净利润1.77亿元,同比下降3.98%;扣非净利润1.65亿元,同比下降8.31%;经营活动产生的现金流量净额为3201.87万元,同比下降65.52%;报告期内,阳光诺和基本每股收益为1.58元,加权平均净资产收益率为17.21%。公司2024年度分配预案为:拟向全体股东每10股派现1.63元(含税)。