国家统计局:一季度经济有望保持总体平稳、稳中有进的发展态势

(原标题:国家统计局:一季度经济有望保持总体平稳、稳中有进的发展态势)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 据国新网消息,3月17日,国务院新闻办公室就2025年1―2月份国民经济运行情况举行新闻发布会。

图片来源于网络,如有侵权,请联系删除

国家统计局新闻发言人、国民经济综合统计司司长付凌晖:在复杂的环境下,大家对一季度的情况比较关注。应该说,今年1―2月份,宏观政策效应在继续显现,经济运行起步平稳,发展态势向新向好。从近期情况来看,尽管外部环境更趋复杂严峻,单边主义、保护主义加剧,全球货币政策走向分化,加剧国际市场波动风险,国内需求偏弱,部分企业生产经营困难,但我国经济长期向好的基本趋势没有改变。超大规模市场、完备产业体系、丰富人力人才资源优势明显,有需求升级、结构优化、动能转换的广阔增量空间,存量政策和增量政策持续显效,一季度经济运行有望保持总体平稳、稳中有进的发展态势。具体来看,有以下几个方面:

图片来源于网络,如有侵权,请联系删除

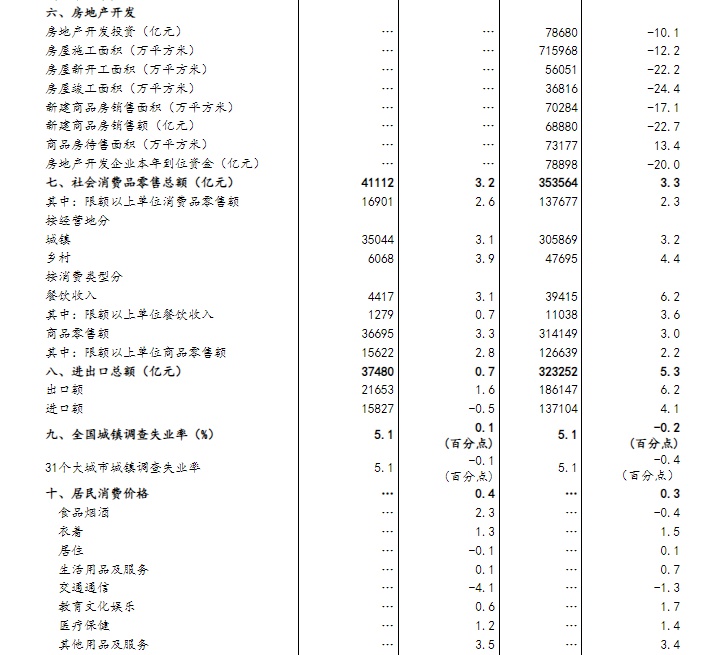

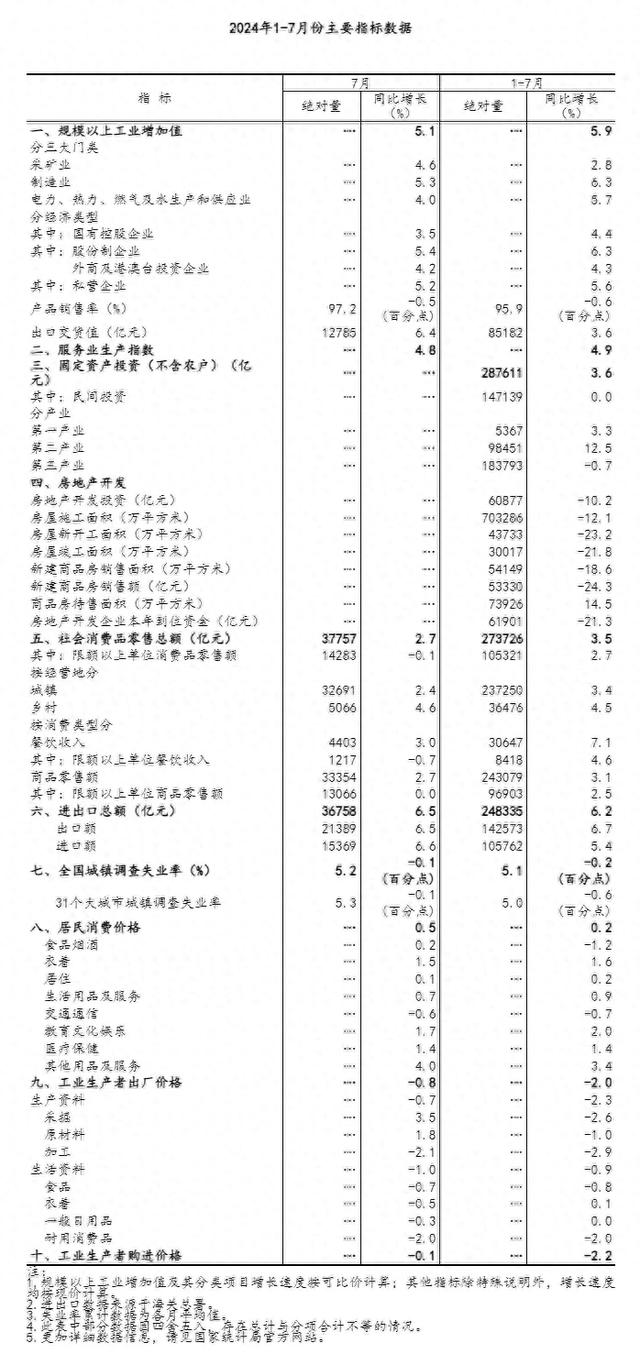

一是经济延续回升态势。今年前两个月,生产供给稳定增长、消费投资稳中有升,主要指标增速多数快于上年全年,为一季度经济开局奠定了较好基础。1―2月份,规模以上工业增加值同比增长5.9%,增速比上年全年加快0.1个百分点;服务业生产指数同比增长5.6%,增速也是比上年全年加快0.4个百分点;固定资产投资增长4.1%,增速比上年全年加快了0.9个百分点;社会消费品零售总额增长4%,增速比上年全年加快0.5个百分点。这些主要指标都呈现稳中有升态势。

二是国内需求有望逐步扩大。从消费看,近日,中办、国办印发了《提振消费专项行动方案》,各地区各部门相继推出促消费、惠民生“组合拳”,加力扩围实施消费品以旧换新,创新多元化消费场景,有望带动消费稳定增长。从消费者信心指数来看,2月份消费者信心指数比上月高0.9个百分点,连续三个月在回升。从投资看,各方面加大稳投资工作力度,强化项目、资金等要素保障,加之民生基础设施建设和创新投入不断加大,有利于投资持续增长。前两个月,基础设施投资同比增长5.6%,比上年全年加快了1.2个百分点;高技术产业投资增长9.7%,明显快于全部投资增长。

三是宏观政策效应继续显现。“两重”“两新”政策力度加大,政策效果继续显现。从前两个月情况看,在消费品以旧换新加力扩围带动下,限额以上单位的家用电器、家具类、文化办公用品类、通讯器材类商品销售零售额增速都保持了两位数增长。在大规模设备更新带动下,设备工器具购置投资增长18%。随着更加积极的财政政策和适度宽松的货币政策逐步落地,将有助于经济的持续回升向好。

四是市场预期信心改善。随着各项宏观政策发力显效,经济运行回升向好,楼市股市出现积极变化,国产人工智能大模型、人形机器人等科技前沿领域实现突破,提振了社会信心。前两个月,房地产市场继续呈现回稳态势,沪深两市成交量、成交金额继续保持较快增长。经营主体预期继续改善,2月份制造业PMI明显上升,非制造业商务活动指数继续处于景气区间。这些积极变化有利于生产和需求的扩大,促进经济的循环畅通。

综合来看,尽管面临一些风险和挑战,但是我国经济基础稳、优势多、韧性强、潜力大,长期向好的支撑条件和基本趋势没有变,宏观政策“组合拳”继续发力显效,一季度经济有望保持总体平稳、稳中有进的发展态势。

编辑:刘睿