“冠军基金经理”周海栋离职引市场关注,华商基金新团队能否扛起大旗?

(原标题:“冠军基金经理”周海栋离职引市场关注,华商基金新团队能否扛起大旗?)

图片来源于网络,如有侵权,请联系删除

市场流传许久的“冠军基金经理”周海栋离职的消息落地。

图片来源于网络,如有侵权,请联系删除

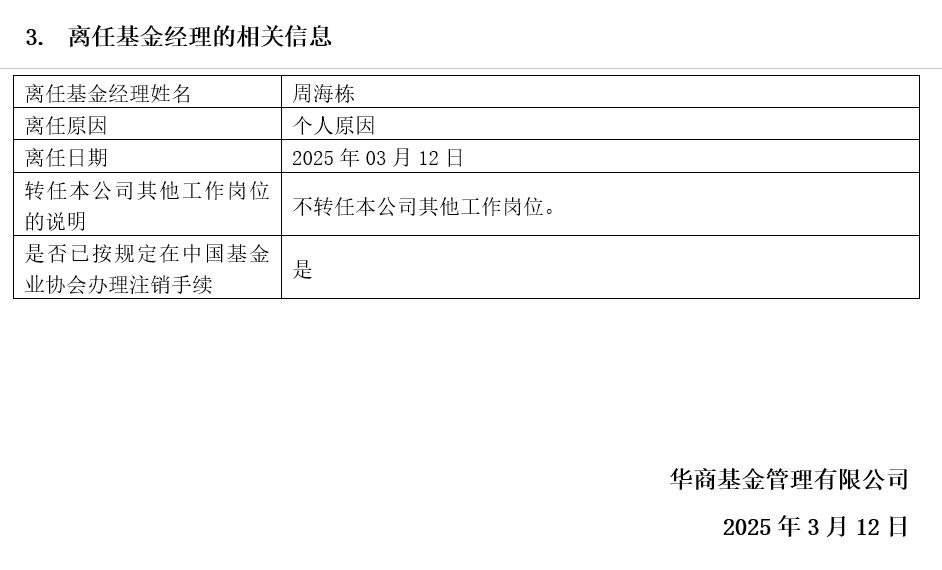

2025年3月12日午后,华商基金官网发布公告称,周海栋因个人原因卸任华商甄选回报等6只基金的基金经理。

图片来源于网络,如有侵权,请联系删除

根据公告,周海栋卸任基金经理后不转任华商基金其他工作岗位,且已按规定在中国基金业协会办理注销手续。

经济观察报获悉,周海栋已从华商基金离职。一位接近华商基金的知情人士透露,周海栋的去向或已明确,但记者联系其本人未获回应。

华商基金表示,感谢周海栋在华商基金任职15年做出的卓越贡献。

2024年下半年以来,关于周海栋离职的传言在业内一直不绝于耳。市场之所以如此关注其动向,主要源于周海栋过去几年亮眼的业绩表现。

以周海栋的“代表作”华商新趋势优选基金为例,截至2025年3月11日,该基金自2015年5月被周海栋接手以来,涨幅超过了368.34%,年化收益率达到17%,在同类产品中业绩排名第一。即便在权益市场赚钱效应低迷的2022年和2023年,该基金的收益也全部为正,业绩远远跑赢同期沪深300指数。长期出色的业绩表现,让周海栋管理基金的规模直线攀升。他逐渐成长为华商基金的“顶梁柱”。

Wind数据显示,截至2024年四季度末,周海栋管理基金的规模为293.47亿元,同期华商基金的“股票型+混合型”产品的规模为481.58亿元,周海栋的管理规模占华商基金“股票型+混合型”产品规模的六成以上。

周海栋的离职已成事实,谁来接替他所管理的产品及能否延续出色的业绩,成为市场关注的问题。公告显示,除了以往与周海栋共同管理基金的孙蔚和崔志鹏两位基金经理继续管理相应产品,还有童立、余懿、张明昕、王毅文、张晓、张文龙等基金经理接任相关产品。

根据公开资料,童立拥有13.5年证券从业经历,其中包括4.8年的证券研究经历和8.7年证券投资经历,现任华商基金的研究总监、研究发展部总经理。童立擅长从景气度、潜力强、真成长三维度挖掘企业内在价值,寻找具备长期增长潜力的上市公司。

余懿拥有9.6年证券从业经历,其中包括5.2年的证券研究经历和4.4年的证券投资经历。余懿对绝对收益理解深刻,以“五大平衡”理念应对市场波动。在投资中会以夏普比率为核心构建投资组合,追求“跌的少,涨的不少,不涨不跌波动小”的投资效果。

张明昕拥有9.5年证券从业经历,其中包括5.3年的证券研究经历和4.2年的证券投资经历,为特许金融分析师(CFA)。张明昕善于判断市场趋势及风格,擅长新能源、TMT、高端制造、优质消费/医药、周期等行业轮动投资。

王毅文拥有11.9年证券从业经历,其中包括7.3年的证券研究经历和4.6年的证券投资经历。王毅文能力圈较广,善于跨行业比较,在投资中他以中观产业研究为核心投研框架,以产业演进视角为选择方向,以长期持有心态精选个股,掘金产业核心环节及细分龙头公司。

上述基金经理能否续写周海栋时期所管产品的长期亮眼业绩,仍有待时间的检验。

华商基金同日发布公告称,基于对中国资本市场长期健康稳定发展的信心与华商基金主动管理投资能力的信心,该公司已于当日运用固有资金2000万元,自购旗下华商盛世成长混合、华商新趋势优选灵活配置混合、华商优势行业灵活配置混合、华商甄选回报混合基金,与投资者携手同行。