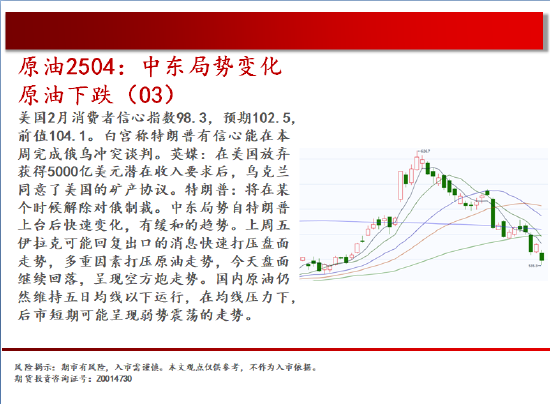

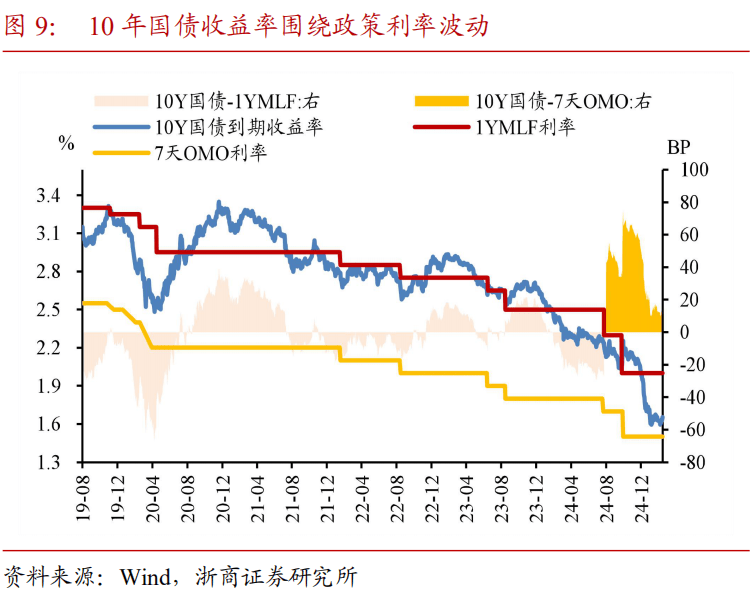

3月18日玉米期货持仓龙虎榜分析:玉米期货后市或将延续震荡调整态势

58210

2025月03月18日

3月18日,盘面主力合约收报2292.00元/吨,跌幅0.48%,日内环比减仓19581.00手。

图片来源于网络,如有侵权,请联系删除

据前20名持仓数据来看:合约多单持仓888,530手,空单持仓999,873手,净持仓为-111343手,处于净空头状态。

图片来源于网络,如有侵权,请联系删除

期货多头持仓龙虎榜:其中、、明显增仓,分别增仓7,248手,3,986手,1,701手;、中粮期货、国泰君安明显减仓8,639手、8,571手、6,365手。

图片来源于网络,如有侵权,请联系删除

玉米期货空头持仓龙虎榜:摩根大通、中金财富、华泰期货明显增仓,分别增仓4,434手,1,890手,1,852手;、、分别减仓12,432手、8,663手、6,171手。

综合来看,据玉米期货主力持仓龙虎榜数据显示,多空双方均呈离场态势,多方离场情绪弱于空方。其中东证期货进行空转多操作,减持6,171手空单的同时增持了888手多单,或表明其看涨后市。

| 3月18日玉米期货主力持仓龙虎榜数据一览表 | ||||||

| 名次 | 会员简称 | 持买单量 | 增减 | 会员简称 | 持卖单量 | 增减 |

| 1 | 永安期货 | 124,338 | 3,986 | 国泰君安 | 180,352 | -1,081 |

| 2 | 一德期货 | 101,265 | -676 | 东证期货 | 135,456 | -6,171 |

| 3 | 83,103 | -1,432 | 中信期货 | 115,721 | -475 | |

| 4 | 申银万国 | 78,695 | 7,248 | 中粮期货 | 96,836 | -2,930 |

| 5 | 国泰君安 | 72,028 | -6,365 | 华泰期货 | 51,880 | 1,852 |

| 6 | 63,423 | 576 | 49,988 | 959 | ||

| 7 | 东证期货 | 43,481 | 888 | 48,400 | -583 | |

| 8 | 中粮期货 | 38,881 | -8,571 | 浙商期货 | 45,832 | -8,663 |

| 9 | 35,611 | 65 | 永安期货 | 45,012 | 830 | |

| 10 | 五矿期货 | 30,407 | 1,701 | 国投期货 | 36,371 | -544 |

| 11 | 银河期货 | 26,706 | -525 | 31,475 | 180 | |

| 12 | 国投期货 | 26,675 | -8,639 | 29,838 | 264 | |

| 13 | 北京首创 | 25,847 | 142 | 一德期货 | 24,342 | -12,432 |

| 14 | 浙商期货 | 22,129 | -1 | 21,581 | 15 | |

| 15 | 华泰期货 | 20,912 | 341 | 华安期货 | 20,814 | -3,178 |

| 16 | 20,468 | -113 | 中金财富 | 15,977 | 1,890 | |

| 17 | 20,358 | 254 | 中信建投 | 13,119 | 1,156 | |

| 18 | 18,990 | 80 | 五矿期货 | 12,475 | 498 | |

| 19 | 17,690 | -416 | 摩根大通 | 12,253 | 4,434 | |

| 20 | 17,523 | -1,966 | 12,151 | 900 | ||

| 合计 | 888,530 | -13,423 | 999,873 | -23,079 | ||

备注:数据仅供参考,不作为投资依据