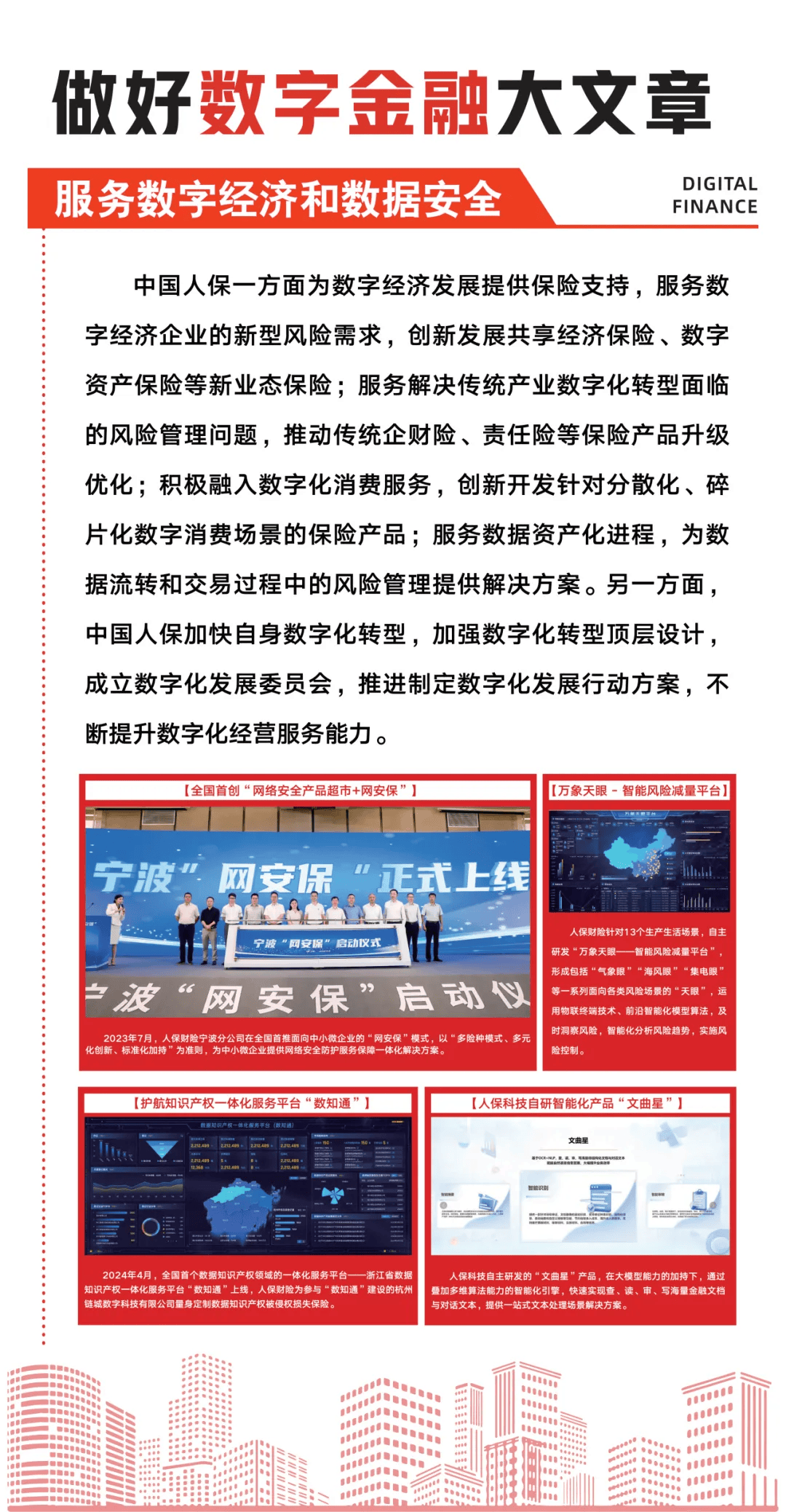

财税自动化:数字化转型浪潮下的黄金赛道

图片来源于网络,如有侵权,请联系删除

——

一、行业概览:从信息化到智能化的跃迁

财税自动化是财税信息化发展的进阶形态,通过人工智能、大数据、区块链等技术实现财税流程的全链条自动化与智能化。其核心价值在于降低企业运营成本、提升税务合规性、优化资源配置。中国财税自动化行业起源于20世纪90年代,早期以单机版财务软件为主,2010年后伴随云计算和AI技术突破,行业进入高速成长期,2023年市场规模已达482亿元,据中研普华产业研究院的》预计2025年将突破700亿元,年复合增长率达18.5%。

二、市场现状:规模扩张与结构分化

市场规模与增速

2023年财税自动化市场规模中,软件服务占比58%(含财务核算、税务申报系统),云服务占比27%(如SaaS平台),硬件设备占比15%(如税务终端机、智能加密设备)。

区域分布:东部沿海地区贡献65%的市场份额,其中长三角、珠三角企业密集区需求最为旺盛;中西部地区增速达22%,政策倾斜与产业转移推动市场潜力释放。

核心驱动因素

政策红利:国家“金税四期”工程全面推进,要求企业税务数据全流程可追溯,倒逼财税系统升级。2024年《智能财税发展指导意见》明确要求2025年重点行业自动化覆盖率超50%。

技术突破:AI发票识别准确率提升至99.3%,RPA(机器人流程自动化)可将报税周期从3天缩短至1小时,成本降低40%。

企业需求:中小微企业数量突破6000万户,合规成本压力催生自动化需求,2023年中小企业财税SaaS渗透率达28%,较2020年翻倍6。

三、竞争格局:头部集中与生态竞合

市场集中度

CR5(前五企业市占率)达47%,税友股份(23%)、航天信息(15%)、金蝶(12%)、用友(10%)、金财互联(7%)形成第一梯队。

细分领域差异:税务申报系统市场集中度最高(CR3超60%),而财务分析软件市场因定制化需求分散(CR5仅35%)。

企业战略布局

税友股份:依托“亿企赢”平台深耕中小企业市场,2024年推出AI税务顾问,用户数突破400万。

航天信息:发力政府端,承接“金税工程”超30%的订单,2023年政企客户收入占比达68%。

金蝶云·星辰:通过“票财税一体化”解决方案锁定制造业客户,2024年签约中联重科等头部企业,合同金额超5亿元。

图3:2023年中国财税自动化行业细分市场份额占比(饼图)

四、技术趋势:从工具替代到生态重构

据中研普华产业研究院的》分析预测

AI与大数据深度融合

智能风险预警:通过分析企业历史数据与行业基准,系统可自动识别93%的税务异常,准确率较传统方式提升35%。

动态政策适配:利用NLP技术实时解析全国超2000项税收政策,自动更新企业申报模板,减少人工干预。

区块链构建信任机制

电子发票上链率达45%,深圳、杭州试点“区块链+税务”平台,实现跨部门数据共享,企业验证时间缩短70%。

低代码开发普惠中小企业

用友YonBuilder等平台支持“拖拉拽”式搭建财税模块,开发成本降低60%,2024年中小客户新增数同比增长120%。

五、政策环境:顶层设计助推产业升级

表1:2020-2024年中国财税自动化行业主要政策汇总

六、发展前景:万亿蓝海与挑战并存

市场规模预测

到2030年,财税自动化市场规模将突破1500亿元,其中云服务占比提升至45%,AI税务机器人渗透率超60%。

新兴机遇领域

跨境税务自动化:伴随“一带一路”深化,2024年出口企业跨境税务管理系统需求激增80%,头部厂商加速布局东南亚市场。

ESG财税管理:双碳目标下,碳税核算模块成为新增长点,2023年相关产品收入达12亿元,年增速150%。

风险与挑战

数据安全:2023年财税系统遭受网络攻击次数同比增加45%,安全投入需占IT预算的20%以上。

技术替代:量子计算可能颠覆现有加密体系,企业需提前布局抗量子算法。

七、投资策略:聚焦技术创新与生态协同

核心赛道推荐

SaaS平台:订阅制模式现金流稳定,2024年ARR(年经常性收入)超10亿元的企业估值溢价达5-8倍。

RPA解决方案:制造业与金融业需求旺盛,头部厂商毛利率超65%。

风险提示

政策波动:地方税收优惠调整可能导致短期需求波动。

技术迭代:开源框架普及可能削弱传统软件商优势。

财税自动化不仅是效率工具,更是企业数字化转型的核心枢纽。未来五年,技术、政策、需求的三重共振将推动行业从“工具替代”迈向“生态重构”。投资者需紧盯技术突破与政策风向,在合规与创新的平衡中捕捉万亿市场的结构性机遇。

......

如需了解更多财税自动化行业报告的具体情况分析,可以点击查看中研普华产业研究院的》。