快消品(Fast Moving Consumer Goods,简称FMCG)作为日常生活不可或缺的一部分,其行业发展和趋势变化一直备受关注。2025年,快消品行业在多重因素的交织影响下,展现出复杂而多元的面貌。

一、2025年快消品行业现状

1. 市场规模与增速

根据东方快消品中心发布的《2025中国快消品产业年度报告》,2024年快消品行业市场增速放缓,营收增长的大快消企业占比为48.2%,相较于过去几年,这一比例有所下降。同时,有16.1%的被调查企业营收与上年同期基本持平,而35.7%的快消品企业营收少于上年同期。整体来看,市场增长动能减弱,行业竞争加剧。

官方数据显示,2024年我国社会消费品零售总额为487895亿元,比上年增长3.5%。其中,除汽车以外的消费品零售额437581亿元,增长3.8%。虽然整体消费品市场保持增长,但快消品作为其中的一部分,其增速并未完全跟上整体步伐。

2. 行业结构与品牌表现

从行业结构来看,快消品市场呈现出多元化、细分化的趋势。东方快消品中心的“大快消TOP金品榜”涵盖了超过210个大快消品类,近2000个品牌上榜。CR5(行业前5位品牌所占市占率之和)占比为63.9%,而CR10(行业前10位品牌所占市占率之和)占比为78.1%。这表明,头部品牌在市场中占据主导地位,但新兴品牌和细分品类仍有较大发展空间。

在新上榜品牌中,367个品牌成功跻身榜单,品牌更替率为19.5%。这一数据反映了快消品市场的活跃度和品牌间的激烈竞争。三得利、青岛啤酒、徐福记、雀巢脆脆鲨、黄天鹅等品牌在各自细分品类中占据领先地位,而百事可乐、怡宝、东方树叶等品牌也名列相关品类TOP金品榜的前三。

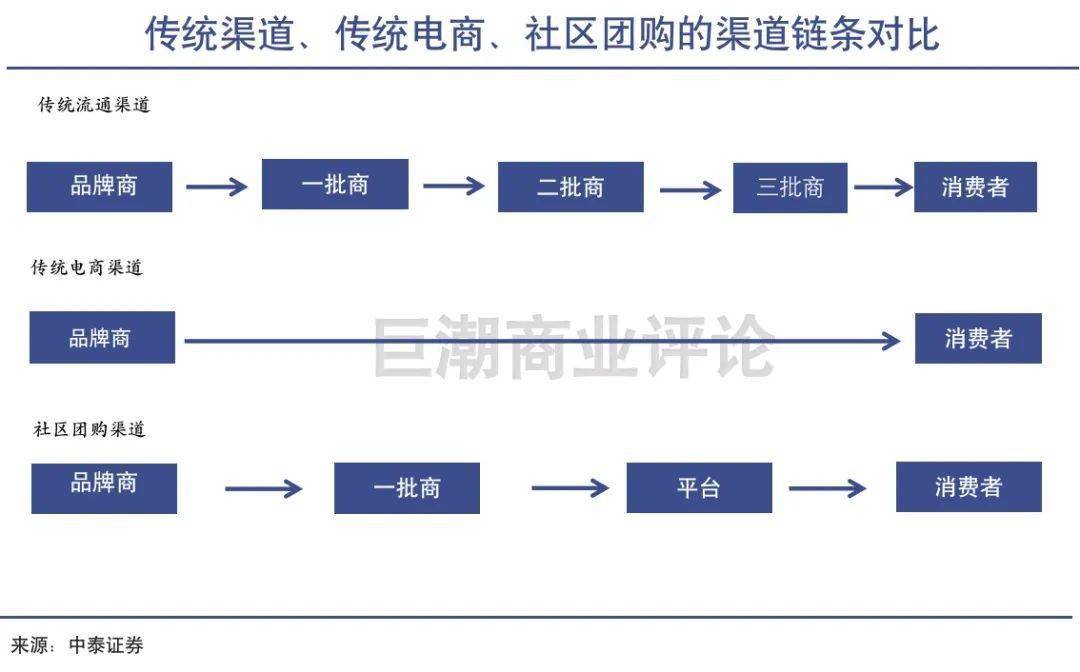

3. 销售渠道与零售业态

据中研普华产业研究院的《》分析

在销售渠道方面,传统实体零售业面临挑战,但会员店、便利店、即时零售和零食量贩店等零售业态却呈现出逆势增长。山姆中国2024年全渠道销售额破千亿元,其中线上销售占比超过48%,在中国市场跑出了“加速度”。以罗森、全家等为代表的便利店保持较好增长,而美团闪购、饿了么等即时零售平台也为快消品品牌带来了市场增量。

此外,随着电商平台的持续发展,天猫、京东、抖音、拼多多等电商平台在快消品销售中占据重要地位。这些平台通过大数据分析、精准营销等手段,为快消品品牌提供了更广阔的市场和更多的销售机会。

4. 消费者需求与行为变化

消费者需求日益多元化、个性化,成为推动快消品行业发展的重要动力。健康消费、品质消费、绿色消费等趋势愈发明显。无糖茶品类、生鲜水果、药食同源产品等保持着较好的增长势头,满足了消费者对健康生活的追求。

同时,消费者行为也发生了显著变化。线上购物、直播带货、社区团购等新兴消费方式受到越来越多消费者的青睐。这些消费方式不仅方便快捷,还能提供更多样化的选择和更优惠的价格。

二、2025年快消品行业发展趋势

1. 健康消费持续升温

随着消费者对健康生活的日益重视,健康消费将成为快消品行业的重要趋势。无糖茶、低糖饮料、有机食品、功能性食品等健康产品将继续保持增长势头。同时,消费者对于产品的成分、营养价值、生产日期等信息的关注度也将不断提高。

为了满足消费者的健康需求,快消品品牌需要不断加强产品研发和创新,推出更多符合健康标准的产品。同时,还需要加强供应链管理,确保产品的品质和安全性。

2. 多元化与细分化趋势加剧

快消品市场的多元化和细分化趋势将继续加剧。随着消费者需求的多样化,市场将涌现出更多细分品类和新兴品牌。这些品牌将针对特定消费群体和特定消费场景推出定制化产品,满足消费者的个性化需求。

对于传统快消品品牌而言,面对多元化和细分化的市场趋势,需要加强市场调研和消费者洞察,了解消费者的真实需求和偏好。同时,还需要加强品牌建设和营销推广,提高品牌知名度和美誉度。

3. 数字化转型加速

据中研普华产业研究院的《》分析预测

数字化转型将成为快消品行业的重要趋势。随着大数据、人工智能、物联网等技术的不断发展,快消品品牌将能够更精准地了解消费者需求和市场变化,实现精准营销和个性化推荐。

同时,数字化转型还将推动快消品行业的供应链优化和效率提升。通过数字化手段,企业可以实现对供应链的全程监控和管理,提高供应链的透明度和可追溯性。此外,数字化手段还可以帮助企业优化库存管理、降低运营成本、提高盈利能力。

4. 海外市场拓展成为新增长点

面对国内市场的激烈竞争和饱和态势,越来越多的快消品品牌开始寻求海外市场的新增长点。这些品牌将针对当地市场的特点和消费者需求,研发生产定制化产品,并通过跨境电商、海外仓等渠道实现全球化布局。

对于想要拓展海外市场的快消品品牌而言,需要深入了解当地市场的法律法规、文化背景和消费者需求。同时,还需要加强与国际合作伙伴的合作与交流,共同开拓海外市场。

5. 可持续发展成为重要议题

随着全球气候变化和环境污染问题的日益严峻,可持续发展已成为快消品行业的重要议题。越来越多的快消品品牌开始注重环保包装、节能减排、资源循环利用等方面的实践和创新。

为了实现可持续发展目标,快消品品牌需要加强技术研发和创新,开发更加环保、可降解的包装材料。同时,还需要加强供应链管理,确保供应链的环保性和可持续性。此外,企业还可以通过开展公益活动、宣传环保理念等方式提高消费者的环保意识和社会责任感。

三、行业重点与挑战

1. 行业竞争加剧

随着市场的不断发展和消费者需求的多样化,快消品行业的竞争日益激烈。传统品牌与新兴品牌之间的竞争、国内品牌与国际品牌之间的竞争、线上渠道与线下渠道之间的竞争等交织在一起,形成了复杂的市场格局。

为了应对激烈的市场竞争,快消品品牌需要加强市场调研和消费者洞察,了解消费者的真实需求和偏好。同时,还需要加强品牌建设和营销推广,提高品牌知名度和美誉度。此外,企业还需要通过技术创新和产品研发不断提升产品的品质和竞争力。

2. 成本控制与盈利能力提升

面对激烈的市场竞争和不断上涨的成本压力,快消品品牌需要注重成本控制和盈利能力提升。这包括优化供应链管理、降低采购成本、提高生产效率等方面的实践和创新。

同时,企业还需要通过产品创新和营销创新不断提升产品的附加值和盈利能力。例如,推出高端系列、定制化产品等满足消费者对品质和个性化的需求;通过精准营销和个性化推荐提高销售转化率和客户满意度等。

3. 法规政策与合规要求

随着国家对快消品行业的监管力度不断加强,法规政策和合规要求也成为企业面临的重要挑战。这包括食品安全法规、广告宣传法规、消费者权益保护法规等方面的要求和限制。

为了应对这些挑战,快消品品牌需要加强法规政策的学习和了解,确保企业的经营活动符合相关法规和政策要求。同时,还需要加强内部管理和员工培训,提高员工的合规意识和能力。

展望未来,快消品行业将继续面临激烈的市场竞争和不断变化的消费者需求。为了保持竞争力和盈利能力,企业需要注重产品创新和营销创新;加强供应链管理和成本控制;积极应对法规政策和合规要求等方面的挑战。同时,还需要抓住数字化转型、海外市场拓展和可持续发展等机遇,推动企业的持续发展和升级。

在健康消费、多元化与细分化趋势、数字化转型、海外市场拓展和可持续发展等方面,快消品品牌需要不断探索和实践新的模式和策略。

......

如需了解更多快消品行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。