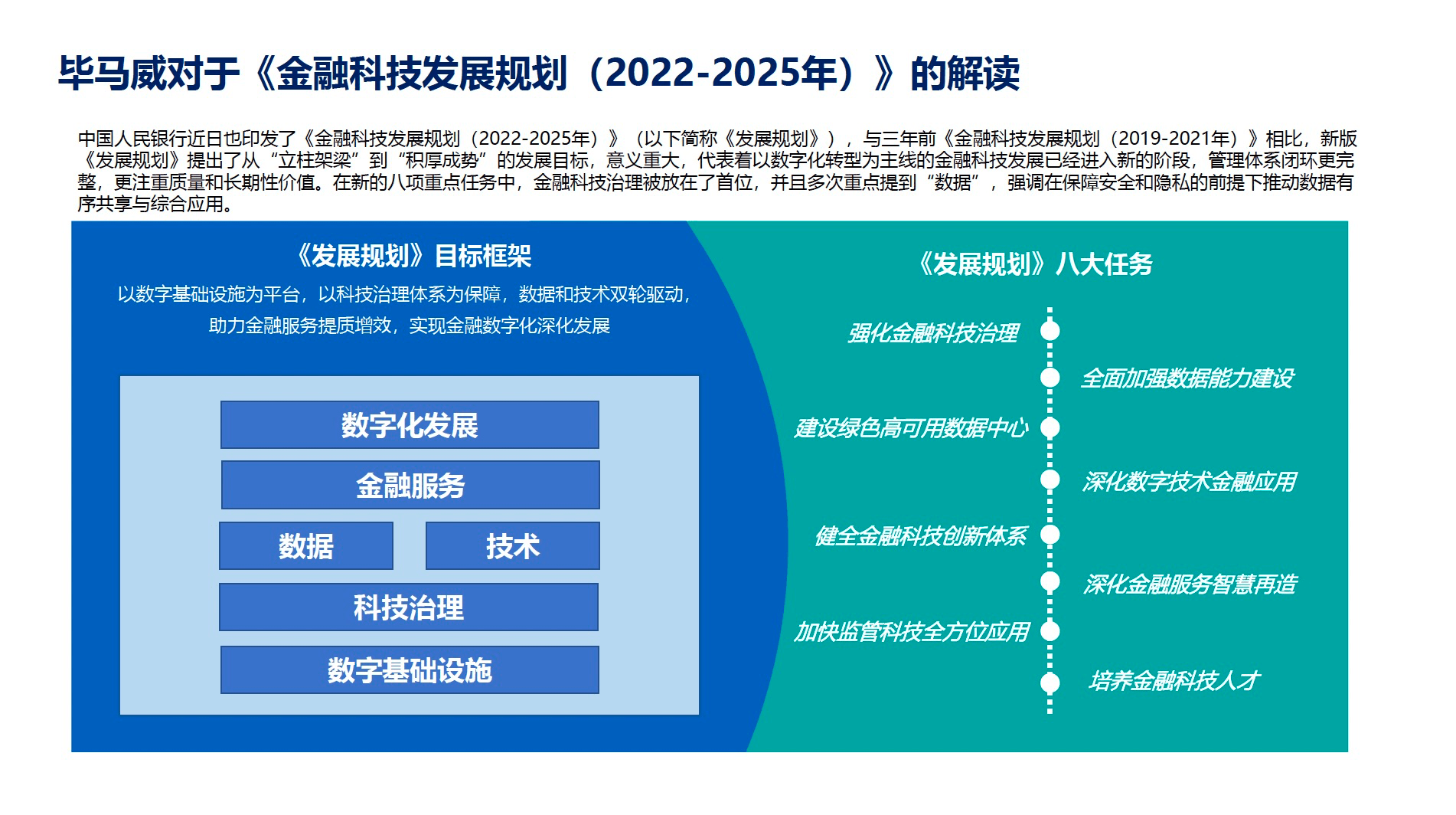

近年来,随着家庭结构的小型化趋势及新型饮食需求的驱动,预制菜进入爆发式增长,休闲零食领域也正经历着前所未有的变革。其中“质价比”成为消费者选择零食的重要考量因素。硬折扣超市业态的兴起也反映了消费者对高性价比产品的追求。这种业态通过优化供应链、降低采购成本等方式实现价格优势,吸引了大量消费者。

图片来源于网络,如有侵权,请联系删除

量贩零食是指去掉休闲食品经销商环节,从工厂直接采购或贴牌生产,主打低价和产品多样性的零售专卖店。这类店铺主要售卖散装产品,产品种类丰富且数量较多,通常位于社区附近或人流较多的商业区域。

消费者对于量贩零食的需求呈现出多样化、个性化的特点。他们不仅关注产品的价格和品质,还注重购物体验和产品的上新速度。数据显示,截止2024年12月,我国食品行业企业数量超过100万家,2025年市场规模预计将达到10.3万亿元。其中,休闲食品作为食品行业的一个重要细分领域,也呈现出强劲的增长势头。报告预计,2025年休闲食品市场规模将达到1.1万亿元。

量贩零食行业近年来经历了快速扩张,门店数量大幅增长。有数据显示,2021年底国内量贩零食门店总数仅2500家左右,而到了2023年10月已突破2.2万家,预计2025年国内量贩零食门店数将达到4.5万家。

根据中研普华产业研究院发布的《》显示:

量贩零食行业竞争日益激烈,头部品牌如鸣鸣很忙、万辰集团(好想来)、零食有鸣等通过规模扩张、加盟政策等手段抢占市场份额。同时,一些老牌零食企业如三只松鼠等也通过收购或入股的方式进入这一领域。随着市场竞争的加剧,品牌之间的同质化现象也愈发严重。为了区分于竞争对手,一些品牌开始探索全品类折扣超市新业态,以增加产品品类和提高差异化竞争力。

量贩零食行业面临着高额投入与低利润之间的矛盾、渠道红利增量边际减弱、品牌同质化严重等问题。这些问题导致市场竞争愈发激烈,企业生存压力增大。随着下沉市场的兴起和消费升级的趋势,量贩零食行业仍有较大的发展空间。同时,探索自有品牌建设和全品类折扣超市新业态也成为企业寻求突破的重要途径。

消费升级和城市化不断推进,以及消费者对零食需求的多样化和个性化趋势日益明显,将推动量贩零食行业继续保持快速增长的态势。预计未来几年内,市场规模将持续扩大。

随着市场竞争的加剧,品牌之间的同质化现象将愈发严重。为了保持竞争优势,企业需要不断创新和优化产品和服务。同时,市场洗牌也将加速,一些实力较弱的企业可能会被淘汰出局,而头部企业将占据更大的市场份额。

消费者对健康饮食的关注度不断提高,健康零食将成为市场的新宠。因此,量贩零食企业需要不断推出新颖、有趣、个性化的健康零食产品来满足消费者的需求。同时,也需要加强产品创新和服务升级来提升品牌差异化和竞争力。随着科技的不断发展,量贩零食行业也将迎来技术驱动的变革。例如,通过大数据分析消费者的购物习惯和需求,为企业提供精准的市场定位和产品开发方向;通过智能化设备提高生产效率和物流配送效率等。

综上所述,量贩零食行业市场现状呈现出市场规模持续增长、竞争格局日益激烈、消费者需求多样化以及行业挑战与机遇并存的特点。未来,企业需要在保持价格优势的同时,注重产品创新和品质提升,以满足消费者的多样化需求。同时,探索自有品牌建设和全品类折扣超市新业态也将成为企业寻求突破的重要方向。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。