2025年纯植物化妆品行业供需分析及投资风险

图片来源于网络,如有侵权,请联系删除

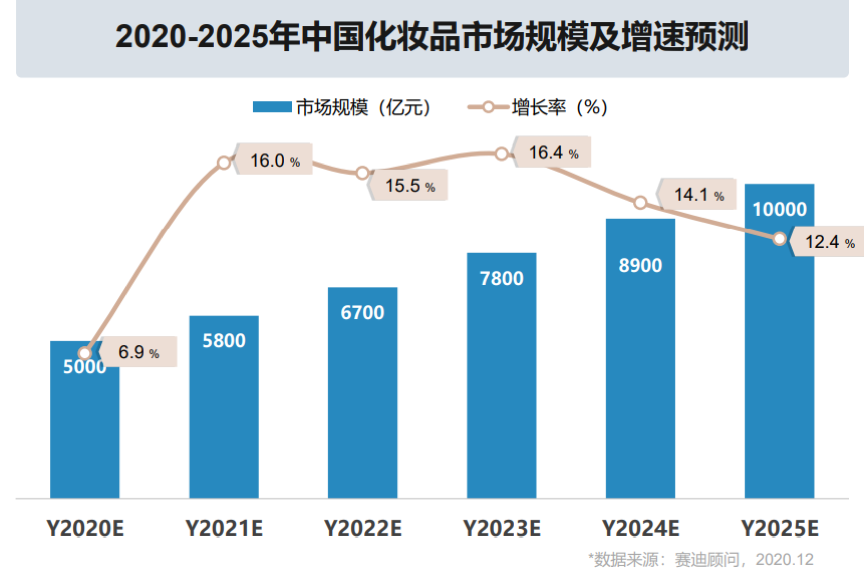

是以天然植物提取物为主要成分制作化妆品的新兴产业。近年来,消费者对天然、健康、环保产品需求增加,纯植物化妆品市场迅速发展,成为化妆品行业的一个重要分支。根据数据显示,纯植物化妆品市场规模近年来持续增长,预计未来几年将保持稳健增长态势。消费者对天然成分的认知深化,纯植物化妆品的市场份额有望进一步扩大。

图片来源于网络,如有侵权,请联系删除

政府对化妆品行业的监管力度不断加强,出台了一系列政策法规,对化妆品的安全性、功效、标签等方面进行了明确规定。这些法规政策的实施为纯植物化妆品行业的发展提供了有力的保障,推动了行业的规范化、标准化发展。不同的消费者对于纯植物化妆品的需求和偏好有所不同。因此,各品牌需要不断创新和丰富产品线来满足消费者的不同需求。

一、纯植物化妆品行业供需分析

需求分析

消费者越来越注重产品的安全性和环保性,倾向于选择以天然植物、水果或其提取物为原料制成的化妆品。这类产品不添加人工香料、色素、石油化学产品等对皮肤不利的成分,且不使用动物实验和放射线杀菌。消费者对纯植物化妆品的需求越来越个性化和多样化。细分产品功效、成分、包装等成为关注焦点。90后、95后的年轻消费者更偏好挑选主打植物成分的天然护肤品。他们注重产品的天然成分,认为这代表健康和安全。

供给分析

纯植物化妆品产业链包括上游的植物原料供应商、中游的纯植物化妆品制造商以及下游的销售渠道和消费者。上游供应商负责采集、采购植物原料,并将其加工成可用于化妆品生产的提取物;中游制造商负责将植物提取物与其他成分进行配方设计和混合,制成成品;下游销售渠道包括线上和线下各种商店、超市等。

美妆企业与品牌不断探索更多植物原料的可操作性,并对现有植物原料进行深度开发。除了陆地植物,海洋植物资源也受到更多关注,如含有丰富的矿物质、多糖等成分的海洋藻类等。科技的不断进步推动植物原料在美妆产品中的应用技术进一步升级。例如,基因编辑技术可能被用于培育出更优质的植物原料品种,个性化定制技术将根据消费者的个体差异(如肤质、基因特征等)精准调配、研发含有植物成分的美妆产品。

二、纯植物化妆品行业投资风险

市场竞争风险

据中研普华产业研究院显示,纯植物化妆品市场竞争激烈,国内外众多企业都在争夺市场份额。如果企业不能持续创新,提升产品品质,可能会面临市场份额被侵蚀的风险。

技术风险

如果企业在技术研发上投入不足,或者技术路线选择错误,可能会导致产品竞争力下降。此外,植物原料的提取技术、产品配方和生产工艺等需要不断创新和升级,以满足市场需求和法规要求。

产品质量风险

化妆品的质量直接关系到消费者的使用体验和健康。如果纯植物化妆品的质量不过关,可能会引发消费者的投诉和退货,甚至导致品牌声誉受损。因此,企业需要建立健全的质量管理体系,确保产品质量符合相关标准和法规要求。

政策监管风险

国家对化妆品行业的监管力度不断加强,对产品质量、广告宣传、销售渠道等方面都有严格的规定。如果企业不能遵守相关法律法规,可能会面临罚款、停产整顿等处罚。此外,随着消费者对健康和安全问题的关注度提高,政策监管也可能会更加严格。

原材料价格波动风险

植物原料的价格受到多种因素的影响,如气候、海洋环境、采摘量等。如果原材料价格大幅上涨,可能会导致企业的生产成本增加,进而影响产品的定价和市场竞争力。

市场需求变化风险

消费者的需求和偏好是不断变化的。如果企业不能及时了解市场动态,调整产品策略,可能会错过市场机会,甚至导致产品滞销。因此,企业需要密切关注消费者需求的变化,及时调整产品策略和市场策略。

品牌化风险

市场竞争加剧,品牌化成为纯植物化妆品行业的重要趋势。知名品牌通过不断创新和改进产品,提升品牌知名度和美誉度,从而占据更大的市场份额。如果新兴品牌无法树立独特的品牌形象和故事,可能会难以在市场中脱颖而出。

2025年纯植物化妆品行业将继续保持快速增长的态势。市场规模不断扩大,消费者需求日益多元化和个性化。企业需要不断创新和改进产品,提升品牌知名度和美誉度来在激烈的市场竞争中占据更大的市场份额。同时,企业也需要关注市场动态和消费者需求的变化,及时调整产品策略和市场策略,确保供需平衡和企业的可持续发展。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。