近年来,各啤酒厂商纷纷推出中高端产品,以满足消费者对高品质啤酒的需求。酒类当中销量最大的为啤酒,啤酒是以麦芽,水为主要原料,加啤酒花(包括啤酒花制品),经酵母发酵酿制而成的,含二氧化碳的,起泡的,低酒精度的发酵酒。尤其自酿啤酒保持了原有风味和品质。

我国是世界上最大的饮料、酒生产和消费国,是酒类品种最全、酿造历史最长,产业规模最大的国家,酒的种类有:白酒、啤酒、葡萄酒、果酒、黄酒等不下几十种,酿酒产业是我国的传统产业,也是我国食品工业的非常重要的组成部分,与广大人们的生活息息相关。长期以来,酿酒产业在扩大就业,繁荣市场,服务三农,促进区域经济建设和带动相关产业发展等方面发挥了积极作用,酿酒产业的健康发展为我国财政,税收做出了重要贡献,已经成为国民经济发展中增长最快,最具活力的产业之一。

中国啤酒行业自2013年达到巅峰后,产销量增长放缓。近年来,虽然总产量仍处于微增状态,但增速明显放缓。例如2023年全国啤酒行业实现总产量3789万千升,同比增长0.8%;而2024年前9个月,全国规模以上企业啤酒产量共计2930.2万千升,同比下降1.5%。预计2024-2027年,中国啤酒销量将稳定在4300万千升左右。目前,中国啤酒市场CR5(前五大品牌)市场份额达到92%以上,竞争异常激烈。这些品牌包括华润、青岛、百威、重庆啤酒及燕京,各自在优势区域占据市场,形成稳定的市场分割格局。

中高档拉格啤酒销量合计占比由2016年的26.5%升至2023年的38.2%,高档拉格啤酒销量的CAGR为6.3%。同时,啤酒整体平均零售价也呈现出显著增长趋势,由2016年的4.10元增长至2023年的8.84元。精酿啤酒因其多样的口味和独特的酿造工艺,受到越来越多消费者的喜爱。预计2025年,中国精酿啤酒市场规模将达到1342亿元,占整体啤酒市场规模的17.2%。目前,全国现存与精酿相关的企业有1.3万余家,且数量仍在持续增长。

20-50岁男性是啤酒的主要消费群体,其中25-34岁男性是消费主力军。高收入、高学历群体偏好精酿啤酒,消费场景也呈现多元化趋势。随着年轻消费群体的崛起和消费者需求的多样化,啤酒消费场景从传统的酒吧、餐厅扩展到家庭聚会、户外活动等场合。这一趋势推动了啤酒罐化率的提升和包装形式的创新。

根据中研普华产业研究院发布的《》显示:

在存量竞争阶段,品牌、产品及营销策略成为企业竞争的焦点。企业通过并购扩大市场份额,市场集中度持续提升。同时,部分企业也在积极推进数字化转型和降本增效等措施,以提高运营效率和盈利能力。一方面,啤酒消费受天气影响较大;另一方面,整体消费放缓也影响了啤酒行业的增速。此外,部分啤酒企业的高端化战略也受到波及,中高端产品收入在前三季度出现了不同程度的下降。

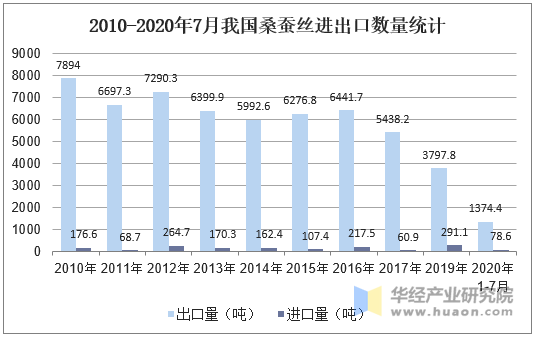

2024年1-10月中国啤酒进口均价为1.38美元/升,2023年1-10月啤酒进口均价为1.38美元/升。2024年10月中国啤酒进口均价为1.34美元/升。2024年1-10月中国啤酒出口均价为0.7美元/升,2023年1-10月啤酒出口均价为0.72美元/升。2024年10月中国啤酒出口均价为0.76美元/升。

虽然啤酒行业已经进入存量竞争阶段,但市场总量仍将保持稳定增长。随着消费者对啤酒的接受度和喜爱度的提高,以及新兴消费群体的崛起,啤酒市场仍有广阔的发展空间。未来,啤酒市场的价格带将更加细分,满足不同消费者的需求。高端化产品将继续保持增长态势,而中低端产品也将通过产品创新、营销策略等手段提升市场份额。

综上所述,中国啤酒行业已经进入存量竞争阶段,高端化趋势明显,精酿啤酒市场快速增长,消费群体年轻化且消费场景多元化。然而,行业也面临着市场竞争激烈、消费放缓等挑战。未来,啤酒企业需要继续推进高端化战略,加强品牌建设和营销策略创新,以应对市场变化和挑战。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。