近年来,茶旅一体化行业市场需求显著增长,主要得益于消费者对多元化旅游体验的追求和对茶文化的兴趣提升。茶旅一体化是茶业与旅游业及相关配套服务业一体化发展的新模式。它围绕着茶的主题,依托于茶资源,以茶基地为载体,以市场需求为导向,以旅游体验为核心内容,将旅游与茶产业的各个环节相结合,形成茶旅经济链。这种发展模式旨在实现茶业在旅游体验中增值,同时旅游通过茶产业得到丰富和添彩的一体化发展目标。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

上游产业链:主要包括茶叶的种植与加工。中国拥有广阔的茶叶种植区域,各地根据自身气候、土壤等条件种植了各具特色的茶叶品种。同时,茶叶加工技术也日臻完善,形成了绿茶、红茶、乌龙茶、黑茶等多种加工方式,满足了不同消费者的需求。

中游产业链:主要涉及茶文化旅游的开发和服务。通过挖掘茶文化的内涵,结合茶园、茶厂、茶馆等旅游资源,开发出独具特色的茶文化旅游产品。茶旅度假村、茶主题酒店等旅游服务设施也应运而生,为游客提供了更加舒适、便捷的旅游体验。

下游产业链:主要包括茶叶销售和茶文化传播。茶叶销售是茶旅一体化行业的重要收入来源,通过线上线下相结合的方式,将茶叶产品销往全国各地乃至全球。同时,茶文化的传播也是茶旅一体化行业的重要任务,通过举办茶文化节、茶艺表演等活动,提高公众对茶文化的认知度和兴趣度。

根据中研普华产业研究院发布的《》显示:

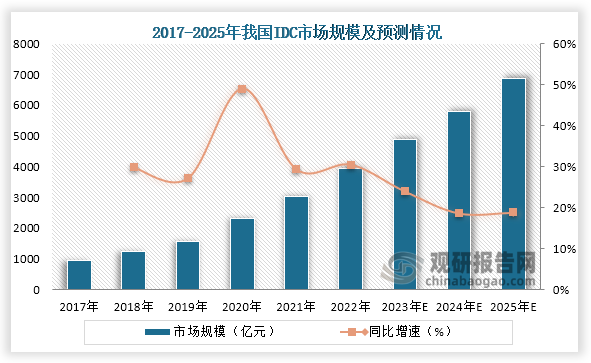

据相关数据显示,茶旅一体化市场规模从2018年的约500亿元增长至2023年的超过1000亿元,年均增长率超过15%。预计到2025年,市场规模将进一步扩大至2.5万亿元。这一增长趋势表明,茶旅一体化行业正成为推动乡村振兴和文化旅游发展的重要力量。中国茶旅一体化行业的发展具有地域特色,一些茶叶主产区如云南、贵州、福建等地成为茶旅一体化发展的重要区域。这些地区依托丰富的茶资源和深厚的茶文化,打造了一批具有地方特色的茶旅融合项目,吸引了大量游客。

随着消费者对旅游品质和文化内涵的要求不断提高,茶旅一体化行业中的品牌与品质竞争日益激烈。品牌企业注重提升品牌形象和服务质量,通过标准化、规范化的管理和运营,打造高品质的茶旅一体化产品。

随着人们生活水平的提高,对健康和文化体验的需求日益增加。茶叶作为天然健康饮品,其文化内涵和生态价值受到广泛认可,吸引了大量游客参与茶旅一体化项目。旅游业的蓬勃发展为茶旅一体化提供了广阔的市场空间。茶旅产品作为旅游市场的新亮点,能够丰富旅游产品种类,满足游客多样化的需求。政府对茶旅一体化给予了一定的政策扶持,包括资金支持、税收优惠等,为茶旅一体化市场的发展提供了良好的环境和支持。

茶旅一体化行业将更加注重提升服务品质,为游客提供更加优质、个性化的服务体验。茶旅一体化行业将积极运用物联网、大数据、人工智能等新技术手段,提升服务水平和游客体验。例如,通过VR/AR技术重现古代茶马古道风貌,让游客身临其境地体验历史;或是开发智能导览系统,为游客提供便捷的茶旅信息服务。

茶旅一体化行业将更加注重环保和可持续发展,采用环保材料、节能设备等技术手段降低能耗和排放。推动茶园生态化改造,发展生态旅游,实现经济效益与生态效益的双赢。茶旅产业将积极与农业、文化、体育、教育等领域开展跨界合作,创新茶旅产品和服务形式,如茶山徒步、茶文化研学旅行、茶主题民宿等,满足不同游客群体的多元化需求。

综上所述,茶旅一体化行业市场现状呈现出市场规模持续扩大、产业链完善、竞争格局多元化以及创新驱动发展等特点。未来,随着消费者需求的不断增加和政策的持续支持,茶旅一体化行业有望迎来更加广阔的发展前景。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。