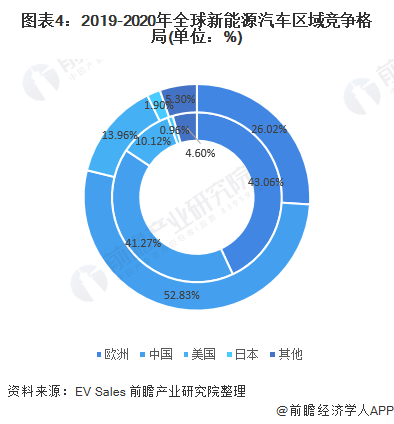

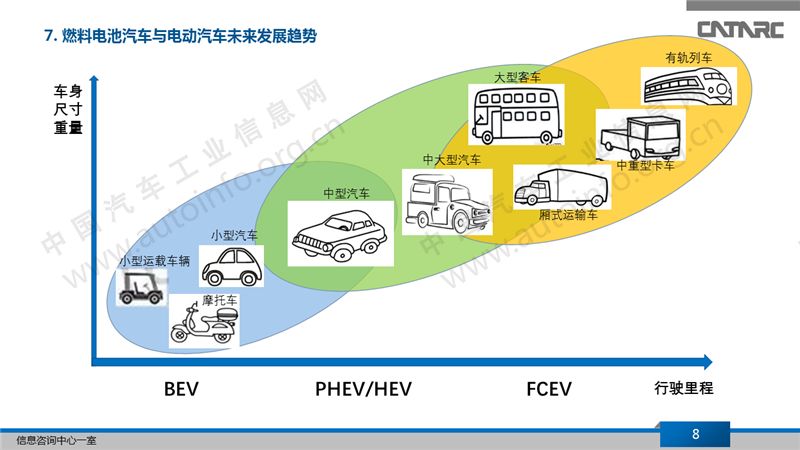

近年来,燃料电池汽车行业市场规模保持高速增长。燃料电池汽车( FCV) 是一种用车载燃料电池装置产生的电力作为动力的汽车。车载燃料电池装置所使用的燃料为高纯度氢气或含氢燃料经重整所得到的高含氢重整气。与通常的电动汽车比较, 其动力方面的不同在于FCV 用的电力来自车载燃料电池装置, 电动汽车所用的电力来自由电网充电的蓄电池。因此, FCV 的关键是燃料电池。

图片来源于网络,如有侵权,请联系删除

燃料电池汽车的工作原理是,作为燃料的氢在汽车搭载的燃料电池中,与大气中的氧气发生氧化还原化学反应,产生出电能来带动电动机工作,由电动机带动汽车中的机械传动结构,进而带动汽车的前桥(或后桥)等行走机械结构工作,从而驱动电动汽车前进。

中国氢燃料电池市场规模在逐年扩大,2022年市场规模约为160亿元,同比增长高达166.67%;预测2024年市场规模将继续增长至297亿元至599亿元。这一增长趋势得益于技术进步、政策支持以及市场需求的不断增加。中国氢燃料电池汽车产量实现快速增长。

2023年中国氢燃料电池汽车产量达到5631辆,同比增长55.3%。进入2024年,产量继续保持增长态势。与产量相对应,中国氢燃料电池汽车销量也实现快速增长。2023年中国氢燃料电池汽车销量达到5791辆,同比增长72%,并首次超过韩国成为全球第一大燃料电池汽车市场。

根据中研普华产业研究院发布的《》显示:

目前,燃料电池汽车行业内的竞争格局正在逐渐形成,福田汽车、一汽解放、东风汽车等国内企业在氢燃料电池汽车领域具有较强的实力和市场占有率;同时,外资企业如丰田也在积极布局中国市场。在燃料电池系统领域,亿华通、重塑能源、国鸿氢能等企业占据了市场的领先地位。

氢燃料电池汽车市场主要以商用车为主,尤其是氢燃料电池重卡和轻卡。2024年上半年氢燃料电池商用车累计销售2433辆,同比增长16.69%,占据市场的主导地位。其中,氢燃料电池重卡累计销售1328辆,同比增长38%;氢燃料电池轻卡累计销售748辆,同比增长54%。

为了支持氢燃料电池汽车的普及和应用,各国政府和企业将加速建设加氢站等基础设施。中国已累计建成加氢站约占全球加氢站数量的40%,加氢站数量位居世界第一。截至2023年底,我国已建成加氢站474座,新建成加氢站122座,累计覆盖30个省(直辖市、自治区、特区)。

中央及地方政府对氢燃料电池汽车产业发展高度重视,出台了一系列产业政策,包括《氢能产业发展中长期规划(2021—2035年)》《新能源汽车产业发展规划(2021—2035年)》《绿色交通“十四五”发展规划》等,为氢燃料电池汽车行业的发展提供了明确、广阔的市场前景和良好的生产经营环境。

燃料电池技术的不断进步将推动氢燃料电池汽车的性能提升和成本降低。例如,燃料电池系统效率的提高、氢气储存技术的改进以及关键零部件成本的下降,都将使氢燃料电池汽车更具市场竞争力。

尽管氢燃料电池汽车行业市场前景广阔,但仍面临一些挑战,如氢气存储罐的制造技术还处于起步阶段,行业研究成果主要来自于科研机构,制造商也主要集中在大城市,对氢燃料电池汽车制造成本产生影响。此外,市场竞争也日益激烈,企业需要不断提升自身技术实力和市场竞争力以应对挑战。

综上所述,燃料电池汽车行业市场未来发展趋势呈现出强劲的增长态势和广阔的市场前景。在政策支持、技术进步、基础设施建设以及市场需求增长的共同推动下,氢燃料电池汽车将逐步实现商业化落地并在汽车行业中发挥越来越重要的作用。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。