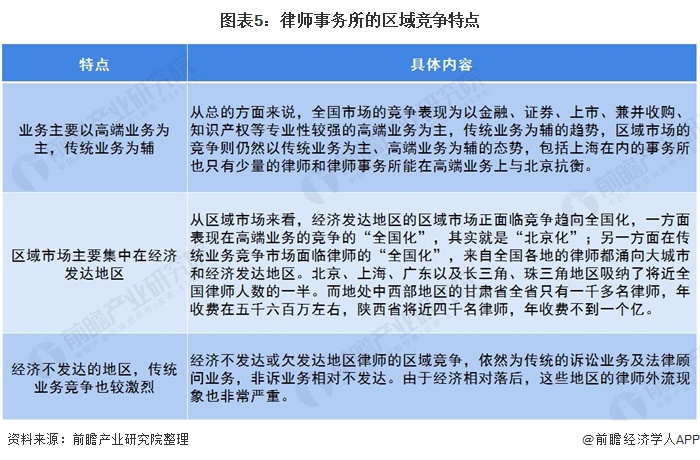

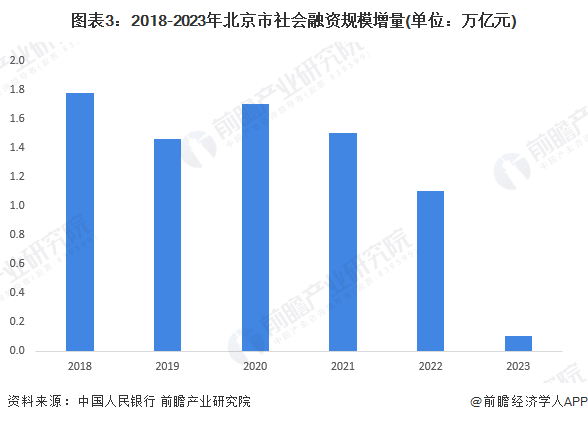

电子纸的核心在于其特殊的显示材料,主要包括电泳显示(EPD)、电润湿显示(EWD)、胆甾醇液晶显示(ChLCD)等。每种技术都有其独特的材料要求,如电泳显示需要微胶囊或纳米粒子包裹的带电颜料和电解质溶液。材料的选择直接关系到电子纸的显示效果、稳定性、寿命和成本。

图片来源于网络,如有侵权,请联系删除

通过物理或化学方法,在基底上沉积形成导电层、绝缘层等功能薄膜。利用光刻、刻蚀等技术,对薄膜进行精确的图案化处理,形成像素单元和电路结构。为保护内部电子元件免受外界环境影响,需进行封装处理,确保电子纸的稳定性和耐用性。将各个部件集成在一起,进行电气连接和性能测试,确保电子纸能够正常工作。

根据中研普华产业研究院发布的《》显示:

电子纸的显示效果需要通过外部电路进行驱动和控制。这包括设计合适的驱动电路、编写控制软件以及优化显示算法,以实现高效、稳定的显示效果。

电子纸的生产工艺技术主要包括以下几种类型:

E-Ink微胶囊技术:这是电子纸技术中最为成熟和广泛应用的一种。其原理是将带电的白色氧化钛颗粒和黑色碳粉粒子封装在微胶囊中,通过电场作用使带电颗粒移动,从而绘制出黑白图像。这种技术具有低功耗、双稳态(即断电后仍能保持显示)等优点。

SiPix微杯技术:与E-Ink技术相似,但微杯技术通过切换驱动电极的电荷正负来上下移动颗粒,使颗粒颜色和液体颜色交替显现。这种技术的反射率和对比度更高,且能显示彩色内容,价格也相对更便宜。

Bridgestone电子液态粉末技术:该技术采用电子液态粉末(ELP),将树脂经过纳米级粉碎处理后形成带不同电荷的粉体,填充进微杯封闭结构中,利用电场使粉体发生电泳现象。然而,由于需要高压驱动,其耗电量相对较大。

胆固醇液晶显示技术:这是一种非传统显示技术,通过胆固醇液晶的螺旋状排列和旋光剂的添加来调配出颜色。该技术具有双稳态特性和能耗低的优点,但在手写识别和白色画面表现上有所不足。

微机电系统技术:该技术通过反射周围环境中的自然光并控制光线照射到显示屏中的方式来实现彩色显示。采用这种技术的电子纸色彩饱和度更高、反应速度更快,且比液晶屏幕更加省电。

电湿润技术:该技术通过控制电压来控制被包围的液体的表层张力变化,从而导致像素的变化。这种技术制造的电子纸像素转换非常迅速,且结构简单、省电,可用于柔性显示。

随着技术的不断进步,电子纸正朝着大尺寸化和彩色化的方向发展。这一趋势不仅满足了市场对于更大显示面积和更丰富色彩的需求,也为电子纸在更多领域的应用提供了可能。例如,电子纸广告牌、公交站牌等中大尺寸产品的应用正在逐步拓展。

电子纸技术的分辨率和刷新速度也在不断提升。高分辨率使得电子纸显示更加细腻,而快速刷新则改善了用户的阅读体验,使得电子纸产品更加接近传统纸张的使用感受。

柔性电子纸技术的研发也取得了重要进展。柔性电子纸可以实现弯曲、折叠甚至卷曲,为可穿戴设备、智能包装等领域的应用开辟了新途径。

根据中研普华产业研究院发布的《》显示:

电子纸的一个显著优势是其低功耗特性,未来将继续优化电子纸的驱动电路和控制算法,进一步降低功耗,提高电池续航能力,以适应长时间无电源环境下的使用需求。

随着物联网技术的发展,电子纸产品将更加注重智能化和互联性。通过集成传感器、无线通信模块等组件,实现远程控制、数据交互和智能分析等功能,为用户提供更加便捷、高效的使用体验。

电子纸的应用领域正在不断拓展。除了传统的电子书阅读器外,电子纸还广泛应用于电子标签、电子看板、电子银行卡、电子公交卡等多个领域。随着技术的不断进步和应用场景的拓展,电子纸产品的需求量将持续增长。

国家及相关主管部门制定了一系列支持政策,鼓励电子纸等新型智能终端在无纸化替代方面的应用。同时,电子纸产业链的上下游企业也在加强合作与协同,共同推动产业的发展。这些都将为电子纸产业的未来发展提供有力保障。

随着生产工艺的成熟和规模效应的显现,电子纸的生产成本将逐步降低,从而推动其在更多领域的普及和应用。

电子纸生产工艺技术及其发展趋势展现出广阔的应用前景和市场潜力。随着技术的不断进步和市场的持续拓展,电子纸将在更多领域发挥重要作用,为人们的生活和工作带来便利和创新。

如需了解更多行业详情或订购报告,可以点击查看中研普华产业院研究报告《》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。