特种车产业作为汽车产业的重要组成部分,专注于生产满足特定作业环境和用途的车辆,如消防车、救护车、工程救险车等。这些车辆凭借其高度专业化和定制化特性,在公共安全、医疗救援、基础设施建设等领域发挥着关键作用。

近年来,全球特种车市场规模持续扩大。这一趋势不仅体现了特种车产业的强劲活力,也预示了未来市场的巨大潜力。在中国,特种车市场同样呈现出快速发展的态势,市场规模不断扩大,特别是环卫车、公安警车、消防车等特种车辆的需求量持续攀升。

一、

特种车产业链涵盖上游原材料供应、零部件制造,中游整车制造,以及下游销售与服务环节。上游供应商提供钢材、塑料、橡胶等基础材料,以及发动机、底盘、轮胎等关键零部件。中游是特种车整车制造环节,由特种车制造商完成,这些制造商根据市场需求和产品设计,将上游提供的原材料和零部件进行组装和加工,生产出符合特定用途和标准的特种车。下游环节则涉及销售、售后服务、维修保养等,确保特种车辆的正常运行和延长使用寿命。

技术创新是特种车产业竞争的核心驱动力。随着新能源汽车技术、自动驾驶技术、物联网技术等先进技术的不断突破和应用,特种车产业正逐步实现智能化、电动化、网联化。例如,电动特种车辆凭借零排放、低噪音等优势,在环保要求日益严格的今天受到广泛关注;自动驾驶技术则能够提升特种车辆的作业效率和安全性,减少人为操作失误。

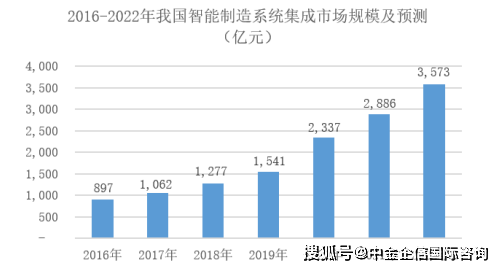

根据中研产业研究院发布的分析

特种车辆主要细分为电动车辆和燃油车辆。其中,燃油车辆仍占据主要市场地位,但在快速向电动车辆转型。相对于传统内燃机特种车辆,电动特种车辆通常具有较少的运行部件,因此需要较少的维护。这降低了维护成本和停机时间。许多电动特种车辆配备了先进的智能化技术,如车辆远程监控、自动化操作和数据分析。这些功能有助于提高效率和安全性。

二、

智能化与网联化

智能化和网联化是特种车产业发展的必然趋势。通过集成先进的传感器、控制系统和通信技术,特种车可以实现更高效、更安全的作业,同时还能提高运营效率并降低维护成本。例如,利用物联网技术,可以实现对特种车辆的远程监控和故障诊断,提高维修响应速度。

环保与可持续发展

环保意识的增强和对清洁能源的需求将推动特种车产业向更加环保的方向发展。新能源汽车技术如纯电动、混合动力等将在特种车领域得到更广泛的应用,以满足环保法规的要求和市场对绿色出行的需求。此外,随着材料科学的进步,特种车制造将更多地采用环保材料,降低车辆全生命周期的环境影响。

定制化与个性化

随着市场需求的不断细分和消费者对个性化需求的提升,特种车产业将更加注重产品的定制化和差异化。制造商可以根据客户的特定需求,提供定制化的特种车解决方案,以满足不同行业和场景的特殊需求。这种定制化服务将有助于提高客户满意度和市场竞争力。

国际化与全球化

特种车辆的制造和销售已经不再局限于本地市场,而是越来越多地涉及到国际市场。跨国公司和国际贸易使得特种车辆制造商能够在全球范围内开拓业务,分享技术和市场经验。未来,中国特种车产业将积极参与国际竞争与合作,提升品牌国际影响力。

综上所述,特种车产业在全球范围内展现出强劲的市场潜力和发展前景。在中国,随着城市化进程的加速和基础设施建设的不断完善,特种车的需求将持续增长。未来,特种车产业将朝着智能化、网联化、环保化、定制化和国际化的方向发展,为公共安全、医疗救援、基础设施建设等领域提供更加高效、安全、环保的解决方案。

欲知更多有关中国特种车行业的相关信息,请点击查看中研产业研究院发布的。