图片来源于网络,如有侵权,请联系删除

一、竞争格局

1. 头部品牌持续发力

中国两轮电动车市场已经历了快速发展期和产业整合期,目前正处于产业成熟阶段。在这一阶段,头部品牌如雅迪、爱玛等继续发力,通过提升产品性能和智能化水平来巩固市场地位。这些品牌不仅在技术和品质上有所突破,还通过品牌建设和市场推广来增强用户粘性。

2. 新兴品牌聚焦高端市场

小牛电动、九号等新兴品牌自诞生起就聚焦高端市场,通过推出符合年轻人口味的产品来满足特定消费群体的需求。这些品牌注重产品的智能化、个性化和时尚元素,吸引了大量年轻用户。例如,小牛电动通过推出改款U、Ms、B200以及全新小O系列等产品,将女性审美、驾驶习惯及安全需求融入产品设计中,为女性用户量身定制专属座驾。

3. 多元化业务方向

在存量市场竞争下,两轮电动车企业开始向多元化业务方向发展。九号推出了电动平衡车、滑板车等产品,进一步拓宽了产品线。这种多元化战略有助于企业分散风险,寻找新的增长点。

4. 竞争格局分化

从市场表现来看,头部车企的马太效应愈发明显。雅迪和爱玛销量领先,九号销量增速高于行业整体,而小牛电动则面临一定的销售压力。这种分化趋势反映出市场竞争的激烈程度以及不同品牌的市场定位。

二、两轮电动车行业竞争对手分析

传统品牌:

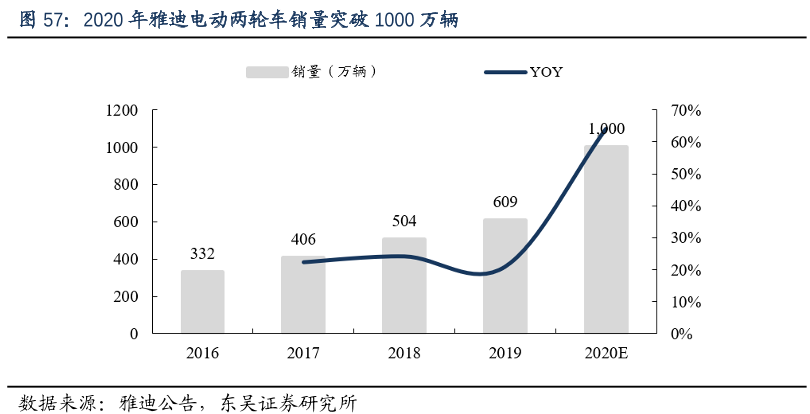

雅迪:作为行业领导者,雅迪凭借强大的品牌影响力和丰富的产品线,占据了较大的市场份额。其产品在性能、品质和服务方面均有良好表现,尤其在中低端市场占据主导地位。

爱玛:紧随雅迪之后,爱玛也是两轮电动车市场的重要竞争者。其产品线丰富,满足不同消费者的需求,且在营销和渠道建设方面有着较强的实力。

台铃:以性价比著称,台铃在两轮电动车市场也有一定的影响力。其产品在性能上表现出色,同时价格相对亲民,吸引了大量消费者。

新势力品牌:

九号:作为新势力品牌的代表,九号在高端市场和智能化领域表现出色。其产品具备较高的智能化水平,且在设计、性能等方面都有独到之处,赢得了不少年轻消费者的青睐。九号在高端市场的销量持续增长,进一步拉高了其品牌地位。

小牛:同样作为新势力品牌,小牛也致力于智能化和高端化的发展。其产品在外观设计、智能化功能等方面都有不俗的表现,且在市场上拥有一定的粉丝基础。

三、

线上平台:

天猫、京东:作为主要的电商平台,天猫和京东上的两轮电动车销量一直保持着稳定增长。在这些平台上,雅迪、爱玛等传统品牌以及九号、小牛等新势力品牌都有较高的曝光度和销量。特别是九号品牌,在智能化电动车领域表现出色,其销量在天猫和京东平台上均名列前茅。

其他电商平台:除了天猫和京东外,其他电商平台如拼多多、苏宁易购等也在两轮电动车销售中占据一定份额。这些平台通过不同的营销策略和价格优势吸引消费者购买。

线下渠道:

实体店:两轮电动车的线下销售仍然占据重要地位。传统品牌如雅迪、爱玛等拥有庞大的实体店网络,这些店铺在提供产品展示、试驾和售后服务等方面具有优势。新势力品牌如九号也在积极拓展线下渠道,通过开设专卖店和合作门店等方式扩大市场份额。

共享出行平台:随着共享经济的兴起,共享电单车成为了一种新的销售模式。一些两轮电动车企业通过与共享出行平台合作,将产品投放到市场中供用户骑行使用。这种方式不仅提高了产品的曝光度,还为企业带来了稳定的收益来源。

据中研普华产业院研究报告分析

两轮电动车行业的竞争对手众多,传统品牌和新势力品牌都在市场上发挥着重要作用。各平台销量对比显示,线上平台如天猫、京东等是两轮电动车销售的重要渠道之一;而线下渠道如实体店和共享出行平台也在市场中占据一定份额。未来随着市场竞争的加剧和消费者需求的不断变化,两轮电动车企业需要不断创新和优化产品以满足市场需求并提升竞争力。

四、未来发展趋势

1. 智能化和高端化升级

随着新国标的实施和消费者需求的升级,两轮电动车行业将更加注重智能化和高端化的发展。各品牌将加大在智能化技术上的投入,提升产品的智能化水平。同时,高端化趋势也将更加明显,各品牌将推出更多高价位、高品质的产品来满足市场需求。

2. 长续航与性能优化

电动两轮车的核心消费痛点为日常通勤,因此长续航和性能优化将成为未来发展的重要方向。各品牌将致力于提升电池的续航能力,同时优化产品的整体性能,以满足用户对于日常通勤的需求。

3. 政策支持与标准化

政策方面,新国标的实施将推动行业标准化和规范化的发展。随着新国标政策的逐渐落地,未来两轮电动车市场将进入一个更为成熟和稳定的阶段。同时,政府还将出台更多支持政策来推动行业的发展,如将电动自行车纳入以旧换新范围等。

4. 国际化发展

随着国内市场的饱和,两轮电动车企业将更加注重国际化发展。东南亚市场成为两轮电动车出口的首选,这些地区发展迅速,城市化率提升,对环境和能源效益重视。国内两轮车出口有望迎来新机遇。

5. 潜在增长点

未来两轮电动车行业的增长动力将来自于产品品质提升和消费场景延伸。共享电单车和即时配送服务将成为潜在的增长点。这些新兴业态的发展将为两轮电动车行业带来新的市场需求和增长空间。

2024年中国两轮电动车行业将继续保持竞争激烈的态势,但整体将向智能化、高端化、长续航和性能优化的方向发展。同时,政策支持、国际化发展和新兴业态的崛起也将为行业带来新的机遇和挑战。

如需获取更多行业市场调研数据及未来发展前景趋势分析,可以点击查看中研普华产业院研究报告。