港股通净卖出210.05亿港元

79948

2026月03月20日

(原标题:港股通净卖出210.05亿港元)

图片来源于网络,如有侵权,请联系删除

3月20日恒生指数下跌0.88%,报收25277.32点,全天南向资金通过港股通渠道合计净卖出210.05亿港元。

证券时报•数据宝统计,3月20日港股通全天合计成交金额为1392.71亿港元,成交净卖出210.05亿港元。 具体来看,沪市港股通成交金额901.10亿港元,成交净卖出148.98亿港元;深市港股通成交金额491.62亿港元,成交净卖出61.07亿港元。

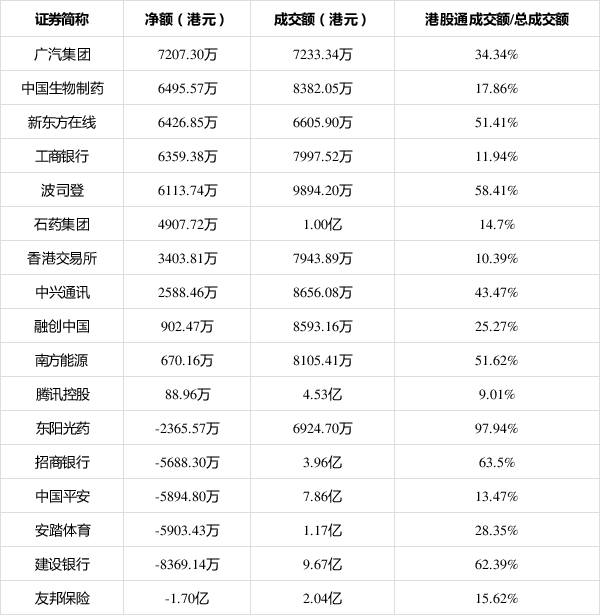

成交活跃股方面,沪市港股通前十大成交活跃股中,盈富基金成交额为100.35亿港元,成交金额居首;其次是阿里巴巴-W、中国海洋石油,成交金额分别为81.62亿港元、46.16亿港元。以净买卖金额统计,小米集团-W净买入额为18.61亿港元,净买入金额居首,该股收盘股价下跌8.59%。净卖出金额最多的是盈富基金,净卖出100.24亿港元,收盘股价下跌0.78%。

深市港股通前十大成交活跃股中,成交额居首的是阿里巴巴-W,成交金额51.94亿港元;其次是盈富基金、腾讯控股,成交金额分别为34.08亿港元、24.57亿港元。以净买卖金额统计,有5只股为净买入,净买入金额最多的是小米集团-W,净买入5.98亿港元,该股收盘下跌8.59%。净卖出金额最多的是盈富基金,净卖出33.58亿港元,收盘股价下跌0.78%。(数据宝)

3月20日港股通成交活跃股

| 代码 | 简称 | 类型 | 成交金额 (万港元) |

成交净买入 (万港元) |

日涨跌幅 (%) |

|---|---|---|---|---|---|

| 02800 | 盈富基金 | 港股通(沪) | 1003541.93 | -1002398.19 | -0.78 |

| 09988 | 阿里巴巴-W | 港股通(沪) | 816161.85 | 185939.98 | -6.29 |

| 09988 | 阿里巴巴-W | 港股通(深) | 519429.00 | 17737.57 | -6.29 |

| 00883 | 中国海洋石油 | 港股通(沪) | 461553.10 | -44471.67 | 2.70 |

| 01810 | 小米集团-W | 港股通(沪) | 441661.45 | 186137.22 | -8.59 |

| 00700 | 腾讯控股 | 港股通(沪) | 354679.09 | 57973.66 | -0.97 |

| 02800 | 盈富基金 | 港股通(深) | 340844.00 | -335808.13 | -0.78 |

| 02828 | 恒生中国企业 | 港股通(沪) | 268499.43 | -268264.50 | -1.37 |

| 00981 | 中芯国际 | 港股通(沪) | 266111.67 | -33361.37 | -4.77 |

| 06869 | 长飞光纤光缆 | 港股通(沪) | 259985.93 | -31259.04 | 5.49 |

| 00700 | 腾讯控股 | 港股通(深) | 245725.00 | 9957.29 | -0.97 |

| 03033 | 南方恒生科技 | 港股通(沪) | 242178.37 | -239384.60 | -2.25 |

| 01810 | 小米集团-W | 港股通(深) | 232412.00 | 59763.93 | -8.59 |

| 00568 | 山东墨龙 | 港股通(沪) | 188905.15 | -3040.39 | -5.17 |

| 03033 | 南方恒生科技 | 港股通(深) | 166981.00 | -123571.49 | -2.25 |

| 06869 | 长飞光纤光缆 | 港股通(深) | 164940.00 | 14379.65 | 5.49 |

| 00883 | 中国海洋石油 | 港股通(深) | 150866.00 | -25853.55 | 2.70 |

| 02828 | 恒生中国企业 | 港股通(深) | 149253.00 | -149246.48 | -1.37 |

| 00981 | 中芯国际 | 港股通(深) | 145270.00 | -54450.21 | -4.77 |

| 00175 | 吉利汽车 | 港股通(深) | 106151.00 | 24812.90 | 6.43 |