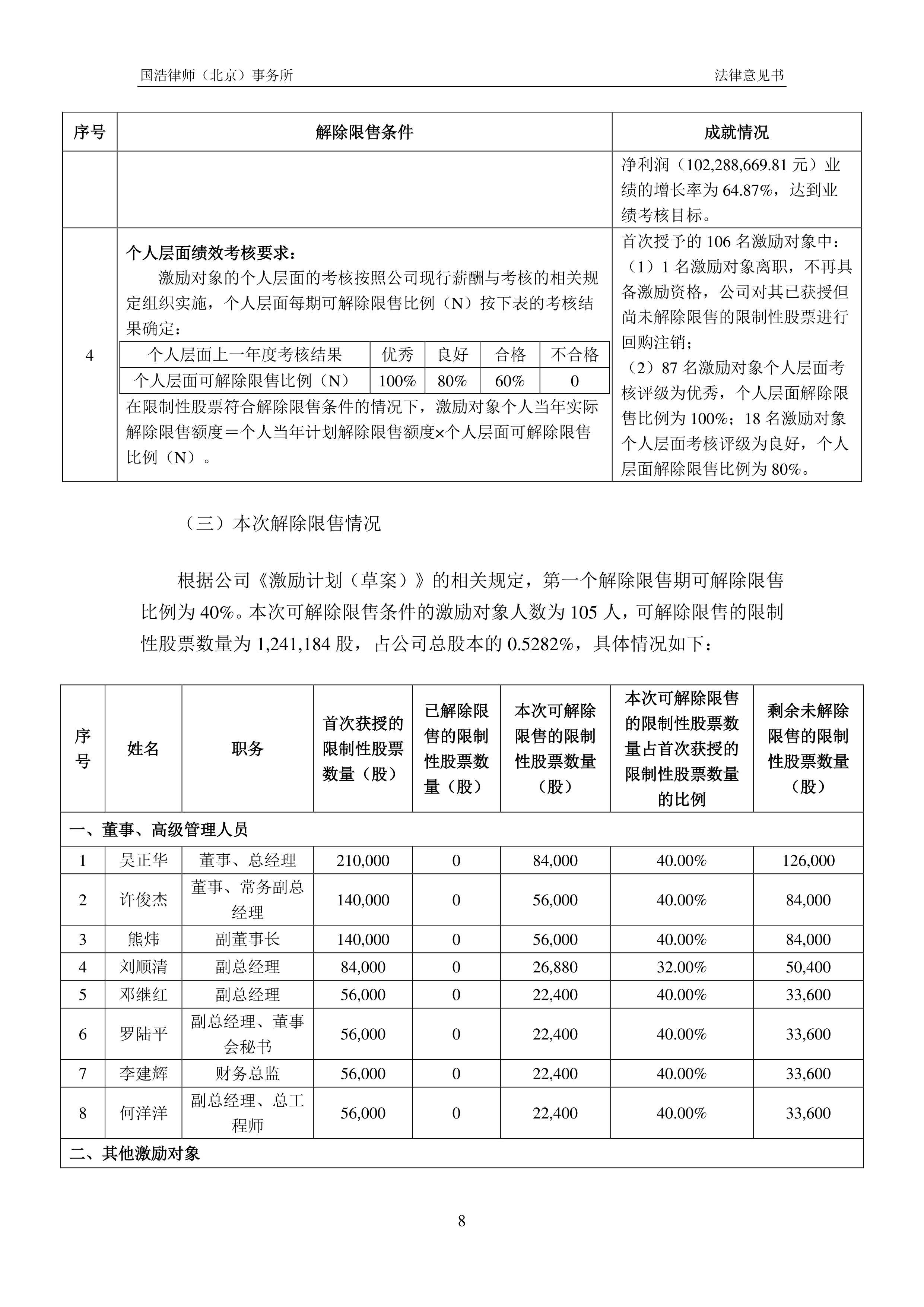

短线交易新规出炉:明确持股和交易时点认定标准,13种情形豁免

证监会进一步明确大股东、董监高短线交易有关监管安排。

图片来源于网络,如有侵权,请联系删除

3月6日晚间,证监会表示,为落实《证券法》规定的短线交易监管制度,便于中长期资金入市,制定发布《关于短线交易监管的若干规定》(下称“《规定》”),自2026年4月7日起施行。

图片来源于网络,如有侵权,请联系删除

整体来看,全文共12条,主要包括四方面内容:一是明确适用主体和券种范围;二是明确持股和交易时点的认定计算标准;三是规定豁免适用情形;四是明确机构适用安排。

图片来源于网络,如有侵权,请联系删除

对于《规定》的出台,证监会表示,既是顺应市场发展需要。实践中存在一些特定情形,如可转换公司债券(下称“可转债”)转股、继承、捐赠、做市业务等,在执行过程中应当予以豁免。随着监管实践不断丰富,为完善短线交易制度打下坚实基础,有助于进一步明确监管要求,稳定市场预期。

“同时,对境内外投资者一视同仁,积极回应外资关切,在依法合规前提下,对于符合要求的境外公募基金,允许其按产品或组合计算持有证券数量。”证监会称。

买入卖出时均具备大股东、董监高身份,和买入时不具备但卖出时具备的,需遵守短线交易制度

明确适用主体和券种范围方面,《规定》在短线交易主体上,对于买入卖出时均具备大股东、董监高身份,和买入时不具备特定身份但卖出时具备的,纳入规制范围。

同时,《规定》明确所涉证券范围包括股票及存托凭证、可交换公司债券(下称“可交债”)、可转债等其他具有股权性质的证券,细化明确监管要求。

具体而言,《规定》表示,所称特定身份投资者,是指持有上市公司、新三板挂牌公司百分之五以上股份的股东及上市公司、新三板挂牌公司的董事、监事、高级管理人员。

《规定》进一步指出,特定身份投资者买入证券后六个月内卖出的,或者卖出后六个月内买入的,应当适用本规定。投资者买入时不具备特定身份,但买入后卖出时具备的,应当适用本规定。

买卖时点为证券过户登记日

明确持股和交易时点的认定计算标准方面,《规定》结合监管实践,明确了一系列认定和计算标准,主要包括五方面内容。

一是买入、卖出时点以证券过户登记日为准。

二是大股东百分之五以上持股比例按照同一上市公司、新三板挂牌公司在境内外已发行或者挂牌并公开转让的股份合并计算。

三是香港中央结算有限公司在互联互通机制下作为名义持有人持股超百分之五以上的不认定为大股东。“内地和香港股票市场交易互联互通机制下,香港中央结算有限公司仅作为名义持有人持有上市公司股份达到百分之五以上的,不视为前款规定的持有百分之五以上股份的股东。”《规定》称。

四是认定短线交易涉及的证券不作跨品种合并计算。

五是同一境外投资者应当将其通过合格境外机构投资者、人民币合格境外机构投资者、外国战略投资者、沪深港通机制持有的证券数量合并计算。

明确优先股转股,ETF认购与申赎,股权激励有关授予等豁免情形

豁免适用情形方面,《规定》明确了13种豁免情形,主要涵盖三类情况。

一是根据产品或者业务制度设计,市场对相关业务环节有明确预期,需要支持业务发展的,如优先股转股,可转债转股、赎回、回售,可交债换股、赎回、回售,ETF 认购、申购、赎回,股权激励相关授予、登记、行权,做市业务等。

二是因客观非交易因素导致持股变动的,如司法强制执行、继承、捐赠,国有股份无偿划转等。

三是根据监管规定或为应对重大金融风险、维护金融稳定需要依法依规进行的交易行为,如欺诈发行责令回购,违规减持责令购回等。

同时,为防范利用豁免情形规避监管,《规定》明确上述行为如涉及利用信息优势等谋取非法利益的,不予豁免。

符合要求的境外公募基金,允许其按产品或组合计算持有证券数量

机构适用安排上,《规定》表示,对由专业机构管理、按照产品或组合单独开立证券账户的情形,按产品或组合的一码通账户单独计算持股,包括内外资公募基金、全国社保基金、基本养老保险基金、年金基金、保险资金、证券期货基金经营机构管理的集合私募资管产品、符合监管要求的私募证券投资基金等,以便利交易,促进对外开放和中长期资金入市。

具体而言,《规定》指出,对三类由专业机构管理、按照产品或组合单独开立证券账户的情形,按产品或组合的一码通账户单独计算持股。

一是境内公募基金、全国社保基金、基本养老保险基金、年金基金、保险资金等。

二是证券期货基金经营机构管理的集合私募资管产品以及符合监管要求的私募证券投资基金。

三是通过合格境外投资者以及沪深港通机制参与境内证券交易,并按要求报送相应产品的北向持股情况的境外公募基金。

为防止利用该项措施规避监管,《规定》明确上述产品或组合如无法独立规范运作或者在交易过程中存在利益冲突、违法违规等情形,将不予单独计算持有证券数量。

有助于稳定市场预期,提升交易便利性

对于《规定》的出台,证监会表示,首先,是贯彻执行《证券法》。《证券法》第44条规定了短线交易制度,并完善了适用主体、证券范围等。为贯彻《证券法》要求,便于实践中执行认定,需进一步明确投资者身份界定、买卖时点认定、持股计算口径等核心要素。

“其次,是顺应市场发展需要。实践中存在一些特定情形,如可转债转股、继承、捐赠、做市业务等,在执行过程中应当予以豁免。”证监会进一步指出,“近年来,境外市场在实践中对类似情形豁免适用短线交易制度。《证券法》也授权中国证监会规定短线交易制度豁免情形。”

证监会指出,三是监管实践不断丰富。近年来,立法、司法机关及监管机构在实践中积累了一定经验,为完善短线交易制度打下坚实基础,有助于进一步明确监管要求,稳定市场预期。

起草原则方面,证监会表示,一是依法规制;二是尊重实践,系统梳理司法实践及公司监管、机构监管、稽查处罚、交易场所自律管理等实践成熟经验做法,总结形成制度规范。三是内外一致,对境内外投资者一视同仁,积极回应外资关切。

“前期,已就《规定》向社会公开征求意见,并开展多轮座谈、调研,相关意见建议已充分吸收采纳或作解释说明。各方对《规定》出台表示支持,评价积极正面,认为有助于稳定市场预期,提升交易便利性。”证监会称。

(责任编辑:张紫祎)