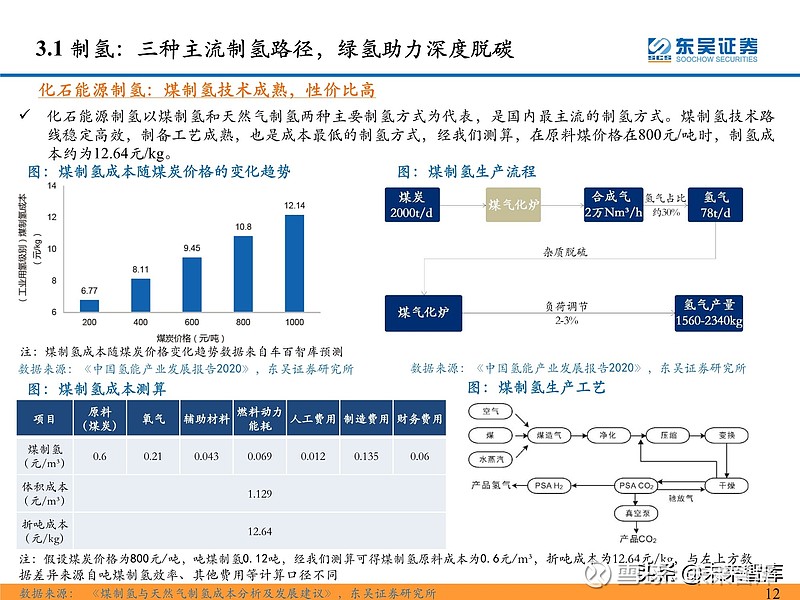

氯碱,即氯碱工业,也指使用饱和食盐水制氯气氢气烧碱的方法。氯碱工业是最基本的化学工业之一,它的产品除应用于化学工业本身外,还广泛应用于轻工业、纺织工业、冶金工业、石油化学工业以及公用事业。

氯碱化工近两年业绩并不乐观。2022年,该公司实现营收63.64亿元,同比下降4.50%;净利润13.37亿元,同比下降23.82%。2023年,实现营业收入72.14亿元,同比增长13.35%;但净利润7.61亿元,同比下滑44.51%。氯碱化工方面在2023年年报中表示,PVC市场供应量稳中有升,供应压力增加。

需求方面,近两年来房地产市场表现较为疲软,虽然国家出台了各项促进房地产稳定发展的政策,现货行情在短时间内出现了一定上升,但整体下游塑料制品需求偏弱。下游加工企业开工不足,导致国内PVC需求增量有限。同时,烧碱市场2023年一季度延续下滑走势,且降幅较大,其他时间持续震荡波动。烧碱生产成本主要集中在电力和原盐两个方面,2023年我国烧碱企业使用电价仍处高位,原盐到厂价格相对稳定,企业生产成本仍处高位,运营压力加大。

2024年,PVC市场整体预期偏弱,行情有可能出现筑底反弹,但大幅上涨的可能性较小,市场受供需格局多方面因素影响。供应方面,2024年我国PVC产量将继续保持增长趋势,并且随着沿海乙烯法PVC产能逐渐释放,其产量占比将进一步增大。需求方面,聚氯乙烯消费集中在房地产相关领域,在国家各项政策推动下,PVC消费支撑有增强预期,但实际消费扩大较为困难。

根据中研普华产业研究院发布的《》分析

氯碱行业的产能布局可能会更加集中,形成一些具有较大规模和较强竞争力的产业集群。例如,华北地区和西北地区作为中国烧碱产能最大的集中地,未来可能会继续加强区域内的产能整合和优化,提高整个产业集群的竞争力。

氯碱行业的产能布局可能会更加集中,形成一些具有较大规模和较强竞争力的产业集群。例如,华北地区和西北地区作为中国烧碱产能最大的集中地,未来可能会继续加强区域内的产能整合和优化,提高整个产业集群的竞争力。

在此背景下,氯碱化工开启了结构调整模式,向智能化、高端化延伸,并践行“上海-广西”双基地发展战略。

氯碱行业的产能布局可能会更加集中,形成一些具有较大规模和较强竞争力的产业集群。例如,华北地区和西北地区作为中国烧碱产能最大的集中地,未来可能会继续加强区域内的产能整合和优化,提高整个产业集群的竞争力。

氯碱行业已进入到调结构增效益为主的稳定增长阶段,在节能趋严、减排从紧、环保高压的背景下,氯碱行业设备能力、技能、环保技术日益提升,依托研发、技改推动氯碱行业技术进步,向着环保低碳、低能耗、规模化效益方向发展。

随着全球环保意识的日益增强,氯碱行业的环保要求也将不断提高。企业需要加强环保设施的建设和运行,减少污染物排放,实现清洁生产。同时,国家对环保的监管力度也将不断加强,对违规企业将采取更加严格的惩罚措施。

循环经济和资源综合利用。在国家推动循环经济和资源综合利用的大背景下,氯碱行业也将积极探索新的生产工艺和技术,实现资源的循环利用和废弃物的减量化、无害化处理。这不仅可以降低企业的生产成本,提高经济效益,还可以减少对环境的污染。

了解更多本行业研究分析详见中研普华产业研究院