逆势“扫货”!南向资金为何“勇闯”港股?后市关注三大因素

(原标题:逆势“扫货”!南向资金为何“勇闯”港股?后市关注三大因素)

图片来源于网络,如有侵权,请联系删除

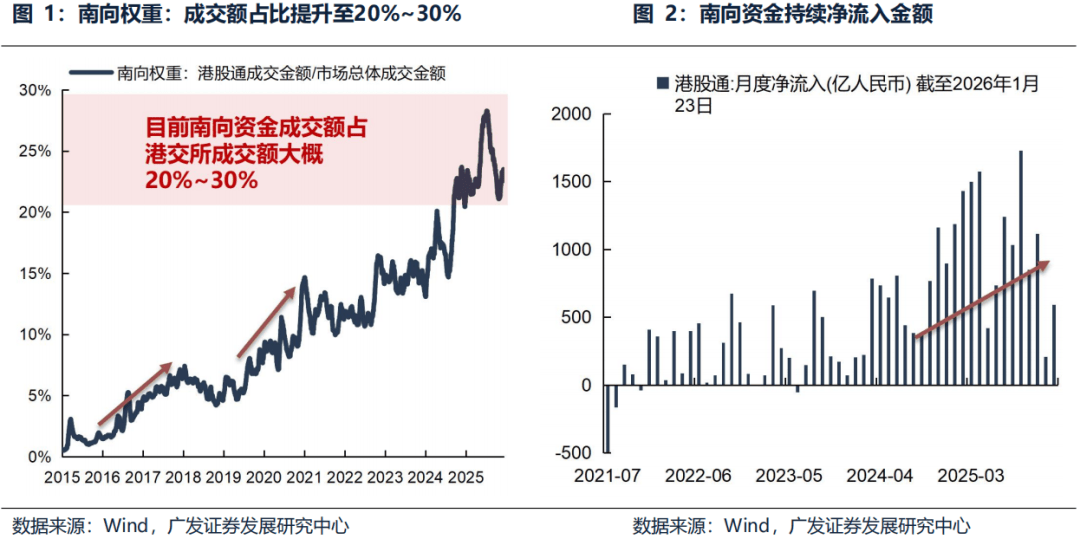

近期,港股科技股价持续回调,南向资金却不惧调整逆势买入,仅节前最后一个交易日,南向资金便“扫货”178.93亿元。而且,开年以来累计净买入金额与去年同期不相上下。

图片来源于网络,如有侵权,请联系删除

提及港股疲软的表现,多家卖方研究策略都不约而同提到的原因之一是支持缩表的沃什提名美联储主席,预期落差带来流动性冲击,其二是阶段性获利和投资者对AI资本开支态度分化,其三是整体基本面弱于A股。

招商首席策略分析师张夏坚定认为,港股科技板块的基本面与做多逻辑没有发生改变,此前走势较弱是一次剧烈的流动性冲击,当前港股科技相对A股科技的折价接近历史最高水平,或迎来触底反弹。

据Wind数据统计,今年以来(截至2月13日),港股通南向资金持续扫货,累计净买入港股的金额为1361.51亿元,与去年同期(1362.86亿元)相比大致相当,不过比同期多出了4个交易日。其中,今年有6个交易日南向资金净买入规模超过100亿元。

节前最后一个交易日(2月13日),港股收盘走低,恒生指数收报26567.12点,下跌幅度1.72%;恒生科技指数收报5360.42点,跌48.56点,跌幅0.9%。不过当天南向资金不惧调整,逆势净买入规模为178.93亿元。

2月5日,恒港股通南向资金净买入222.06亿元,是今年以来南向资金单日净买入金额之最。2月4日―6日连续三天,南向资金净买入金额均超百亿。

从资金流向来看,南向资金配置的个股和行业集中度较高。年初至今,南向资金通过港股通买入港股标的,加仓资金依然在腾讯控股、阿里巴巴、快手、中国人寿、紫金矿业、小米、美团、中海油等个股。除了科技,金融、可选消费等也有所体现。

提及港股的表现,多家卖方研究策略都不约而同提到的原因其一是流动性冲击。港股更易受境外市场影响,尤其当特朗普提名“相对鹰派”且支持缩表的沃什为新任美联储主席,投资者担忧全球流动性趋紧。这一预期直接冲击了对流动性高度敏感的各类资产,恒生科技、纳斯达克和比特币等同步疲软印证了这一影响。

中金海外首席策略分析师刘刚表示,沃什支持降息,但其支持缩表的姿态使得降息沿着利率曲线往长端传导的效果被部分抵消,曲线或因此变陡。不论是基于历史经验还是逻辑分析,美债长端利率对港股的边际影响均更为显著。

招商证券首席策略分析师张夏表示,从中长期来看,美国通胀数据持续回落的趋势并未改变,美联储后续降息的大方向未变,弱美元的中期趋势仍将延续,预计港股市场的流动性环境仍将保持宽松,外部紧缩预期仅为短期情绪扰动,不具备持续性。

其二,恒生科技指数自2025年12月至2026年1月重拾升势,部分短期资金已获得丰厚的获利空间,在指数逼近6000点整数关口后,获利了结意愿升温,形成阶段性抛压。

加上美股财报季中投资者对科技龙头AI资本开支的态度出现分歧,此前“AI资本开支越大则获益越多”的线性叙事被质疑,不论是AI能力和商业化进展领先的谷歌和微软,还是云业务承压的亚马逊,市场开始担忧其AI资本开支的超预期上行会影响公司的现金流和投资回报,美国科技股的波动也映射到了港股的对应标的。

其三,A股在整体基本面与流动性上的确要好于港股,但是港股的优势更多在特色结构。中金刘刚建议,结构选择先于市场,若港股头部科技企业能找到契合企业自身能力和发展节奏的投入方式,港股向上修复的空间和确定性或会更大。

光大证券海外团队在研报中写道,当前恒生科技指数已形成“超卖估值洼地 + 资金逆势抢筹 + AI 基本面向上 + 回购加码在即”的四重底部特征,短期情绪扰动已充分释放,板块风险收益比显著优化,是中长期战略配置的黄金窗口。近期的市场调整仅为短期情绪扰动,并非基本面趋势逆转,随着情绪逐步修复、资金共振加剧、龙头回购重启,恒生科技指数有望迎来阶段性反弹行情。

责编:战术恒

排版:罗晓霞

校对:杨舒欣