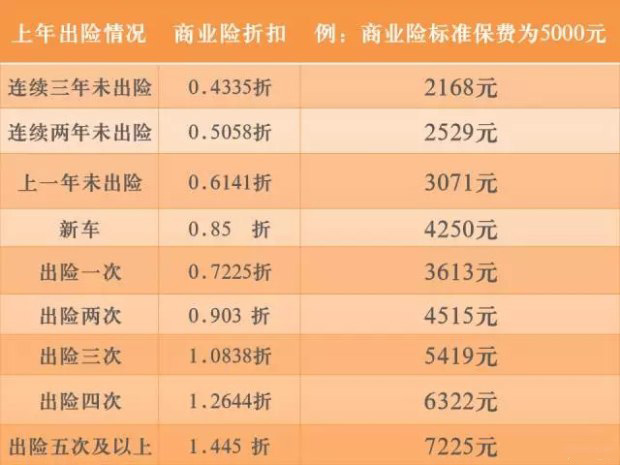

水星来拜年! 20日上演东大距

2026年第一次水星大距将于2月20日(正月初四)上演,给大家来拜年。天文科普专家表示,这是一次水星东大距,届时只要天气晴好,在20日前后几天,感兴趣的公众用裸眼或借助小型天文望远镜就可以观测到这颗平日里难得一见的行星。

图片来源于网络,如有侵权,请联系删除

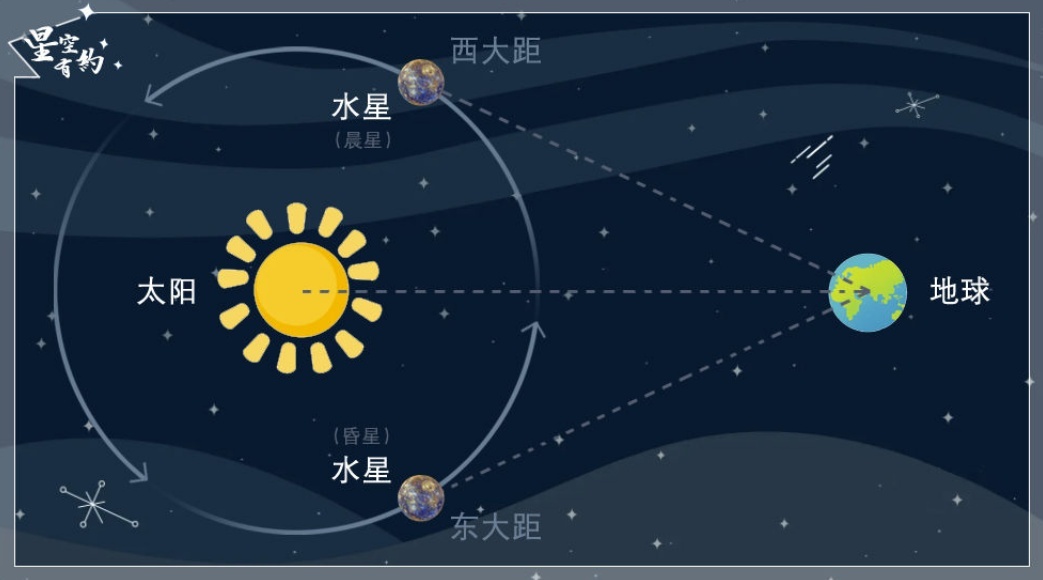

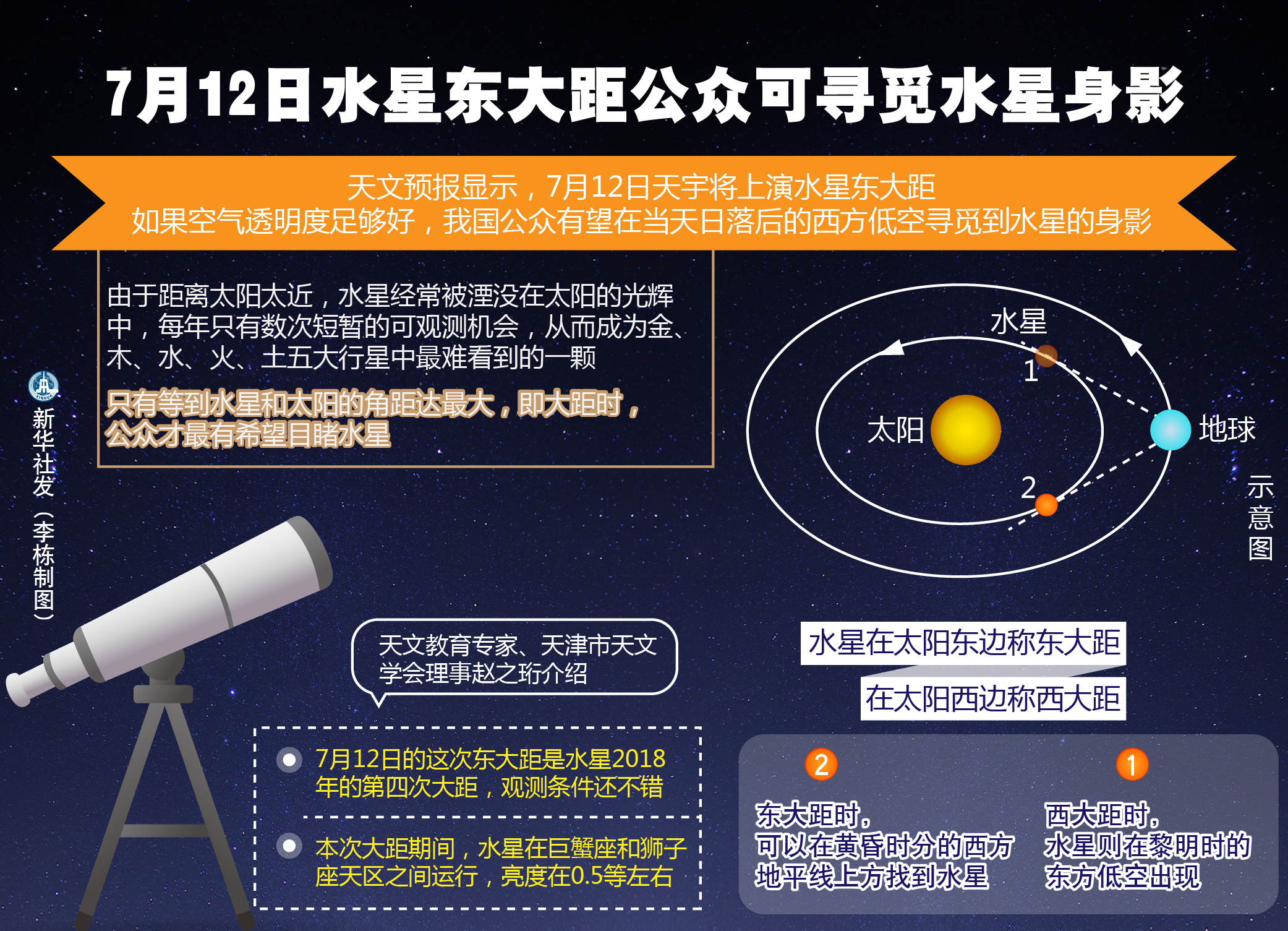

作为距离太阳最近的行星,从地球上看,水星总是出现在太阳附近,一年当中,大部分时间都隐匿在太阳的光芒中。只有当水星和太阳之间角度最大,也就是大距时,人们才有机会一睹水星“芳容”。

图片来源于网络,如有侵权,请联系删除

大距有东大距和西大距之分。东大距时,水星在黄昏时的西方低空出现;西大距时,水星在黎明时的东方低空现身。

2022年4月29日水星东大距。这是在东大距之后的5月1日于天津拍摄的水星。(杨婧 摄)

中国天文学会会员、天津科学技术馆天文科普专家宋媛媛介绍,水星是太阳系中公转速度最快的行星,只需要88天就可以围绕太阳公转一周。这一“成绩”也让水星成为太阳系八大行星中公转周期最短的行星,是名副其实的“飞毛腿”。

受水星公转速度影响,一年中东大距和西大距会各出现3至4次。2026年水星将迎来3次东大距(2月20日、6月16日和10月12日)和3次西大距(4月4日、8月2日和11月21日)。各次大距时水星的地平高度各不相同,观测条件优劣不一。

本月这次水星东大距观测条件不错,日落时水星的地平高度可达16度,亮度约-0.5等,便于观测。宋媛媛提醒说,日落后一个小时左右,水星就会落下去,因此找水星的时机就在这段时间内,“需要注意的是,由于水星距离太阳很近,一定要等到日落后再使用小型望远镜观测,否则望远镜不小心指到太阳后,会对眼睛造成不可逆的伤害”。

2022年1月7日水星东大距。这是在东大距前夕的1月4日于天津拍摄的水星与蛾眉月。(杨婧 摄)

感兴趣的公众如果选择在20日观测水星,还可以顺便观测一下土星伴月。这天日落后,明亮的土星将会与一弯蛾眉月相伴,出现在西方天空,上演一幕浪漫的“星月童话”。(记者周润健)

【责任编辑:施歌】