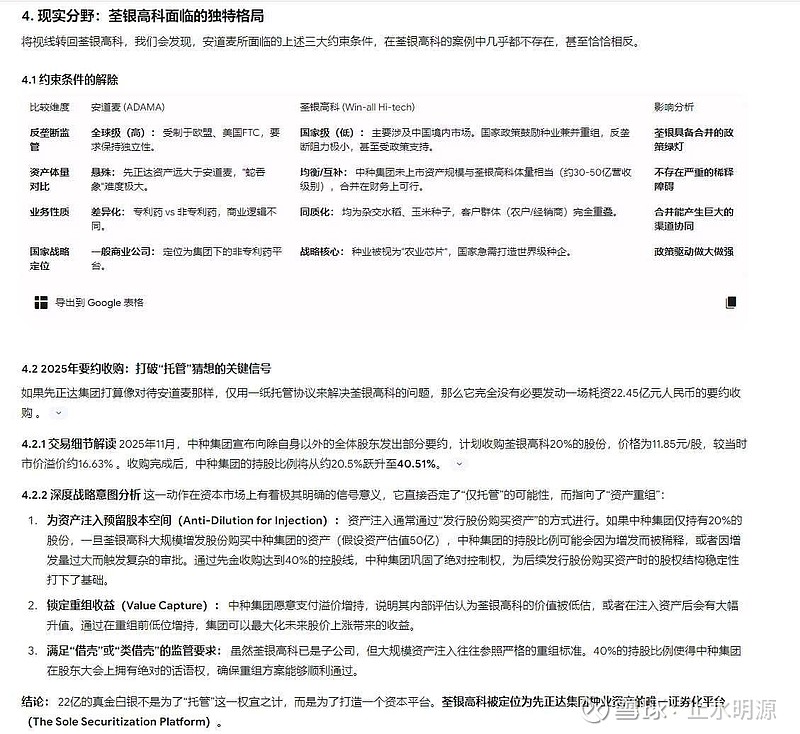

荃银高科的双重困境:预计2025年迎上市后首亏,因涉嫌信披违规遭立案

证券之星 刘浩浩

图片来源于网络,如有侵权,请联系删除

近日,荃银高科(300087.SZ)发布2025年业绩预告,预计公司2025年归母净利润亏损将超1.8亿元,这将是公司自上市以来归母净利润首次录得亏损。同日,其还披露公司因涉嫌信息披露违法违规已被中国证监会立案。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,近年来,受国内种子行业同质化竞争加剧拖累,荃银高科核心种子业务毛利率持续承压,公司整体盈利能力大幅走弱。虽然荃银高科2024年收入规模创历史新高,但公司盈利相较此前几年却呈现大幅下滑趋势。2025年,种子行业竞争态势依然激烈,叠加受到自然灾害影响,荃银高科业绩再度承压。事实上,去年前三季度,荃银高科已处于严重亏损状态,公司毛利率更创下自公司上市以来同期新低。荃银高科海外市场开拓也不顺利。公司早在2021年就发起了旨在拓展安哥拉、孟加拉国两大海外种子市场的募投项目,公司对该项目市场前景高度看好。但受多种因素影响,该项目近年来推进十分缓慢。这也在一定程度上削弱了公司业绩增长动能。

图片来源于网络,如有侵权,请联系删除

市场竞争激烈致2025年业绩陷巨亏

荃银高科于2010年上市,主要从事优良水稻、玉米、小麦等主要农作物种子的研发、繁育、推广等业务,同时也利用公司优质特色品种开展订单农业业务。

荃银高科业绩预告显示,预计公司2025年归母净利润亏损1.8亿元至2.7亿元,这将是其自上市以来归母净利润首次录得亏损,上年同期该指标为盈利9712.96万元;预计扣非后净利润亏损2.45亿元至3.5亿元,上年同期为盈利5661.98万元。

对于业绩亏损原因,荃银高科表示,主要因报告期内种子行业仍面临高库存、同质化严重的激烈竞争环境,叠加受到自然灾害影响,公司种子销售价格下行、毛利率下降所致。

证券之星注意到,近年来,荃银高科盈利能力高度承压。

在荃银高科上市后的毛利率高点2018年,公司整体毛利率高达43.11%。其中,营收占比68.07%的水稻种子业务毛利率为49.69%,营收占比11.27%的玉米种子业务毛利率为42.61%,公司农业板块(营收占比96.08%)整体毛利率达到43.09%。

不过,近几年,随着国内审定种子品种增加,产品同质化的问题日益突出,在日益激烈的竞争环境下,荃银高科核心品种溢价能力大幅走弱。2024年,其水稻种子、玉米种子业务毛利率分别下滑至39.81%、33.15%,公司农业板块(营收占比97.60%)整体毛利率则下滑至24.31%。

2024年,荃银高科整体毛利率降至25.01%,相较2018年下降逾18个百分点。产品价格低迷还导致公司资产减值损失大幅攀升。虽然荃银高科2024年收入相较2018年增长逾四倍,归母净利润却与2018年几乎处于同一水平。公司2024年盈利相较近几年更呈现大幅下滑趋势。

事实上,去年前三季度荃银高科业绩已经严重下滑。报告期内,公司实现营收19.34亿元,同比下降5.9%;实现归母净利润-1.8亿元,同比下降113.45%;实现扣非后净利润-2.276亿元,同比下降113.23%。

证券之星注意到,报告期内,荃银高科营业成本同比仅下降0.93%,公司毛利润同比大幅减少,公司毛利率由上年同期的16.49%下滑至12.08%,创下自公司上市以来同期新低。此外,报告期内公司销售费用、管理费用分别同比增长14.33%、11.22%,进一步挤压了利润空间。

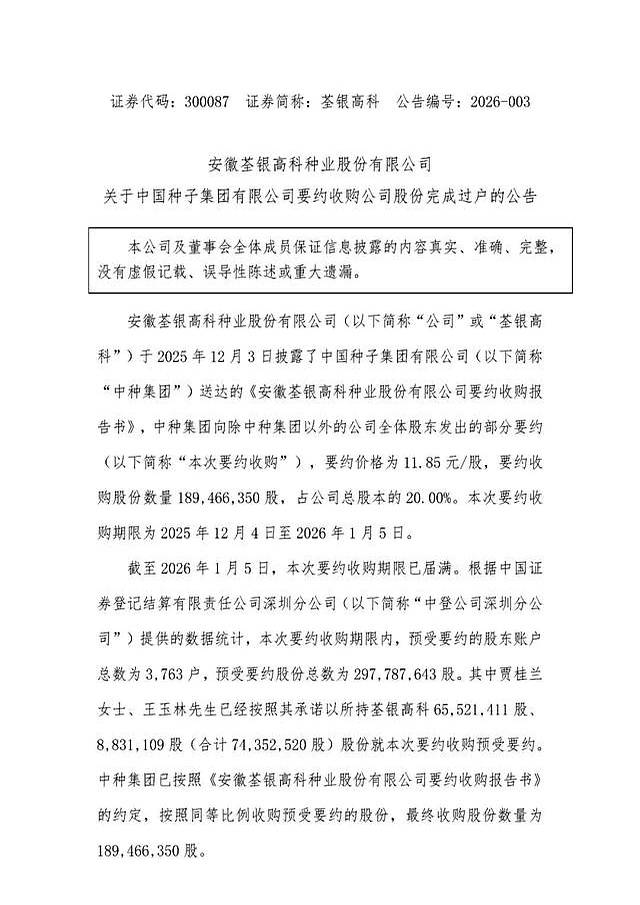

在发布业绩预告的同日,荃银高科还公告公司因涉嫌信披违规遭中国证监会立案。据荃银高科披露,公司2024年度财务报表被毕马威华振会计师事务所出具保留意见,原因则与公司控股子公司荃银生物与三家酒厂的应收账款以及与贵州某公司的其他应收款事项相关。荃银高科同日公告,对公司2023年度等多期财报数据进行追溯调整。

荃银高科表示,公司将积极配合中国证监会各项工作,此事项不会对公司正常生产经营活动产生重大影响。

募投项目进展缓慢,海外收入占比仍较低

证券之星注意到,荃银高科的海外市场开拓进展也不顺利。

近年来,面对国内种子行业同质化严重、竞争激烈的市场环境,荃银高科多次表示,公司将坚定奉行“内外并举”的发展战略,大力开拓海外市场。而早在2021年,其就在这方面进行了重点布局。

2021年7月,荃银高科通过定增募得资金净额5.37亿元,拟用于一批募投项目建设。其中,“农作物种子海外育繁推一体化建设项目”(以下简称“海外育种项目”)计划投资总额1.17亿元,拟使用募集资金1.03亿元。

据荃银高科当时披露,该项目拟在安哥拉、孟加拉国建立农作物种子“育繁推一体化”基地,以推动品种当地化,打造适应海外市场的经营体系。其中,安哥拉项目预计完全达产后平均每年可销售玉米、大豆、水稻种子共计2880吨,孟加拉国项目完全达产后平均每年可销售水稻、玉米、蔬菜及其他农作物种子共计3360吨。

荃银高科预测,该项目具有良好经济效益。其中,安哥拉项目预计完全达产后年平均销售收入约7216万元,净利润约1539.44万元,项目税后财务内部收益率为23.28%,投资回收期6.31年(含建设期,税后);孟加拉国项目预计完全达产后年平均销售收入约7424万元,净利润约1419.05万元,项目税后财务内部收益率为24.02%,投资回收期6.54年(含建设期,税后)。

据荃银高科2021年6月公布的募集说明书,海外育种项目原定实施周期24个月,这意味着其最迟在2023年内即可交付。不过2023年3月,荃银高科披露,该项目因前期受国内外疫情影响以致进度缓慢,直至2022年底投入进度仅为6.5%。公司将在2023年加快推进进度。但直至2024年底,该项目投入进度依然仅有16.61%。2025年4月,荃银高科宣布将该项目延期至2025年12月31日。据公司披露,安哥拉项目推进缓慢主要受该国审批手续耗时较长等因素影响。孟加拉国项目进度不及预期则主要受该国政治局势影响。

而今年1月中旬,荃银高科再次宣布该项目延期。该项目的实施期限被进一步推迟至2027年6月30日,相较原定完成时间延后长达一年半之久。

据荃银高科公告,安哥拉项目延期主要由于前期开展的作物种子生产试验未达预期,公司在2025年农业季完成新地块补充试验后,于当年9月才取得官方的投资建设更新备案。多种因素拖累了该项目建设进度。孟加拉国项目延期主要因2024年确定的项目用地受不可控因素影响无法继续使用,需重新选址导致。

而据荃银高科披露,截至2025年底,海外育种项目的总投入进度仅为19.65%,其中,安哥拉项目投资进度为12.71%,孟加拉国项目投资进度为27.85%。

证券之星注意到,2025年上半年,荃银高科海外业务毛利率高达27.01%,远高于公司13.62%的整体毛利率,这表明公司当前海外市场的盈利质量远高于国内市场。

不过,截至去年上半年,其来自海外市场的收入占比依然仅有17.33%,对公司整体业绩影响较为有限。在此背景下,能否加快海外育种项目的推进进度、提升海外业务的收入占比,对荃银高科来说有着重要现实意义。(本文首发证券之星,作者|刘浩浩)