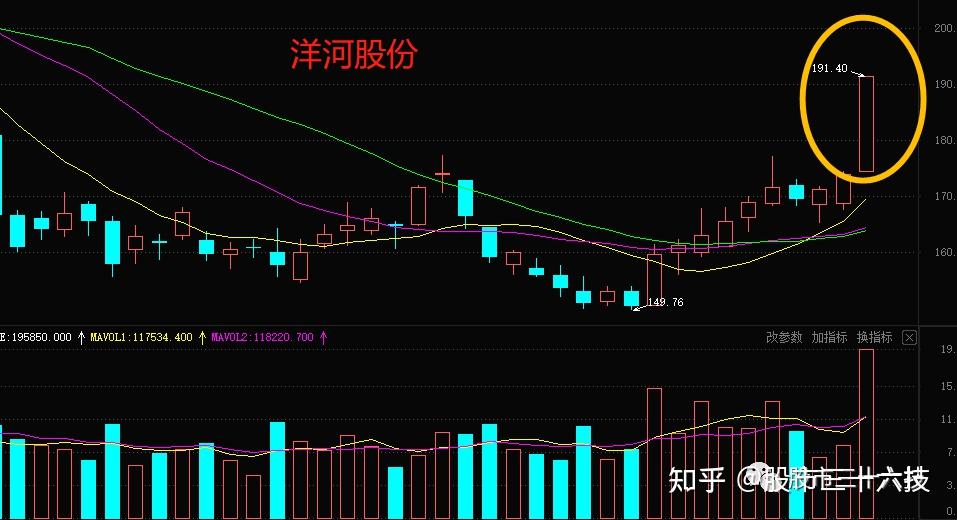

洋河股份尾盘大幅拉升,股价封涨停

72460

2026月01月29日

29日午后,洋河股份大幅上涨,截至收盘,报59.82元,涨10%。

图片来源于网络,如有侵权,请联系删除

消息面上,此前,洋河股份发布公告称,公司制定《现金分红回报规划(2025-2027年度)》,计划在满足《公司章程》利润分配政策的前提下,2025-2027年度,公司每年度现金分红总额不低于当年实现归属于上市公司股东净利润的100%。

图片来源于网络,如有侵权,请联系删除

在白酒行业竞争格局深刻变革、存量竞争加剧的背景下,洋河股份以“真金白银”回报投资者,这一积极信号引发资本市场广泛关注,一方面展现出公司高度重视投资者回报,也向市场传递出公司管理层的战略定力及未来发展信心。洋河股份表示,2025年,公司的营销工作以去库存、稳价盘、提势能为主导,对主要产品进行配额管控,并围绕库存去化和势能的提升优化配置资源,未来有望轻装上阵,破局前行。

长江证券研报认为,未来随着宏观需求的逐步修复,行业价格压力有望逐步缓解,洋河作为全价格带布局,且在百元价格带和600元价格带有两个领先单品的企业,有望充分受益于中低端和次高端的结构性升级,实现较好增长。