国常会:加快培育服务消费新增长点

(原标题:国常会:加快培育服务消费新增长点)

图片来源于网络,如有侵权,请联系删除

据新华社电

图片来源于网络,如有侵权,请联系删除

国务院总理李强1月16日主持召开国务院常务会议,听取提振消费专项行动进展情况汇报并研究加快培育服务消费新增长点等促消费举措,部署做好清理拖欠企业账款行动和保障农民工工资支付有关工作,审议通过《国务院关于修改和废止部分行政法规的决定(草案)》。

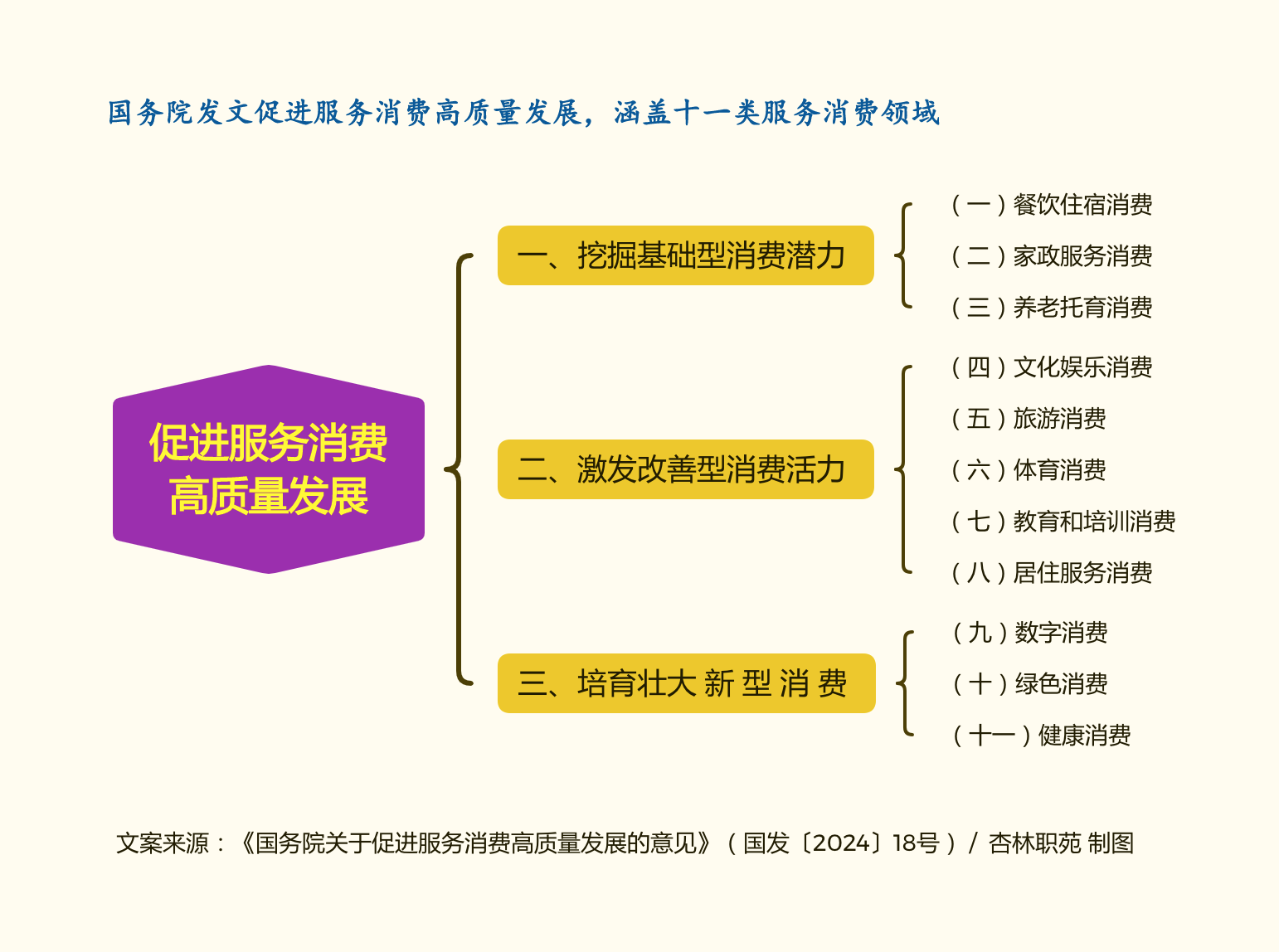

会议指出,去年开展提振消费专项行动以来,各地区各部门持续用力抓好政策落实,取得积极成效。要深入实施提振消费专项行动,充分释放各项政策集成效应,推动惠民生和促消费紧密结合,有效增强居民消费内生动力,充分发挥消费拉动经济增长的基础性作用。要加快培育服务消费新增长点,支持新业态新模式新场景竞相涌现,增加优质服务供给,解决好信用、标准、安全管理等问题,促进服务消费提质惠民。要完善促消费长效机制,制定和实施好扩大消费“十五五”规划、城乡居民增收计划,加快清理消费领域不合理限制,落实带薪休假制度,促进消费能力和消费意愿持续提升、消费结构和产业结构联动升级,加快建设强大国内市场。

会议指出,清理拖欠企业账款和保障农民工工资支付事关企业合法权益和群众切身利益,必须高度重视,持续加大工作力度。要加紧清理拖欠企业账款,紧盯重点地区加强督促指导,压实地方责任,统筹安排、尽快下达用于支持清欠的专项债券额度,更大发挥金融政策作用,健全清欠长效机制,加快清理存量、坚决遏制增量。要扎扎实实解决拖欠工资问题,继续组织实施好治理欠薪专项行动,严格落实欠薪单位责任,综合运用监测预警、督查考核、信用惩戒等措施深化源头治理,加强对困难农民工的临时救助,确保社会大局稳定。

会议决定,对《城市绿化条例》等9部行政法规的部分条款予以修改,对《乡镇煤矿管理条例》等2部行政法规予以废止。会议指出,要与时俱进推动行政法规立改废释,稳妥做好新旧法规衔接过渡,完善配套机制和办法,增强政府立法系统性、整体性、协同性、时效性,不断提高行政法规质量。

会议还研究了其他事项。