左手收购右手减持,领益智造双面棋局

(原标题:左手收购右手减持,领益智造双面棋局)

图片来源于网络,如有侵权,请联系删除

领益智造实控人曾芳勤拟减持公司股份累计不超过3600万股,套现额度或超5亿元

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

投资时间网、标点财经研究员 李路

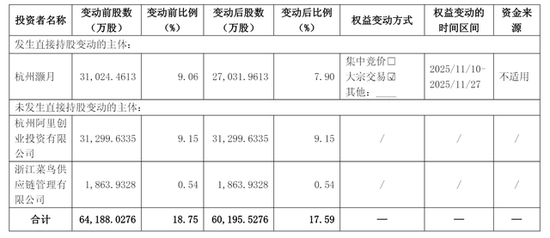

1月16日晚,广东领益智造股份有限公司(下称领益智造,002600.SZ)发布公告称,出于个人自身资金需求,公司实际控制人曾芳勤计划在15个交易日后的3个月内,通过大宗交易方式减持公司股份累计不超过3600万股,占公司总股本比例0.49%。

公告显示,目前曾芳勤直接持有领益智造14453.68万股股份,占公司当前剔除回购专用账户股份后总股本的比例为1.98%,其一致行动人领胜投资(江苏)有限公司持有领益智造413952.4万股股份,占公司当前剔除回购专用账户股份后总股本的56.74%。

按领益智造16日收盘价16.51元/股计算,曾芳勤此次减持最高或套现超5亿元。

曾芳勤拟减持股份具体安排

资料来源:公司公告

作为领益智造创始人,曾芳勤于2006年创立领益智造前身领胜电子科技,并带领公司迅速切入苹果供应链。2018年,她主导领益智造通过反向收购江粉磁材实现在A股上市。

虽然领益智造是因“果链企业”这一概念为市场所熟知,曾芳勤也被称为深圳“果链女王”,但当下的领益智造正在从消费电子供应商向“AI终端+机器人”平台型企业转型。

2025年6月,领益智造对外官宣要“All in”具身智能硬件,计划每年投入不少于2亿元,目标成为全球前三的具身智能硬件制造商。领益智造方面表示,随着科技巨头加快对高密度AI算力服务器的投资,公司计划扩大AI服务器电源的产能,而这类电源是数据中心基础设施的关键核心组件。公司旨在推出具备高功率密度、高转换效率及快速动态负载响应的下一代系统,从而能够把握全球AI算力快速发展所催生的需求。

为实现这一目标,领益智造在2025年12月披露了股权收购计划:拟以8.75亿元现金购入立敏达35%股权,同时通过表决权委托取得17.78%股权的表决权。这一系列操作使领益智造合计控制立敏达52.78%表决权,进而获得公司控制权。

公开资料显示,立敏达主要生产服务器液冷系统里的关键零部件,如快拆连接器、液冷歧管、单相液冷散热模组和液冷板等。随着AI大模型训练对算力需求指数级增长,服务器单机功耗持续攀升,传统风冷散热逼近物理极限,液冷技术已成为散热器中的关键。

领益智造认为,立敏达可与公司现有服务器业务形成战略协同效应,有助于进一步丰富公司服务器板块的产品矩阵,提升公司AI硬件服务器板块的业务规模和盈利能力。

当然,通过立敏达布局AI细分赛道,对领益智造来说并非风险全无。根据资产评估报告,以2025年9月30日为基准日,立敏达100%股权按收益法估值达到25.1亿元,而其账面净资产仅有7127万元,增值率超3400%。换言之,领益智造花了市场价的34倍买下这部分股权。

且按照交易对价估算,这场收购预计会让公司新增商誉近8亿元。由于并购一直是领益智造拓展业务的主要方式之一,公司在收购立敏达股权之前已有近12亿元的商誉,综合近20亿元的商誉背后减值风险不容忽视。

投资时间网、标点财经研究员注意到,公司在机器人方面的投入可以追溯至2023年。彼时,领益智造与智元机器人签订了战略合作框架协议,此后双方合作不断加深,并合资成立东莞领智创新机器人。2025年9月,领益智造一举斩获智元远征A2-W机器人组装订单,产品已进入量产阶段。此外,公司还与星尘智能、强脑科技、九天创新等国内头部机器人企业达成战略合作。目前,公司已交付数千套整机加工订单,机器人业务逐步形成规模化收入。

2026年1月6日至9日,在国际消费电子展CES2026上,领益智造的机器人产品首次亮相,斩获多家海外头部企业的ODM合作意向。

公司的财务报表数据直观反映出其在机器人赛道的投入力度。2020年到2024年,领益智造在建工程金额从5.4亿元飙升至20.8亿元。2025年前三季度,公司在建工程上涨至34.7亿元,同比大增74.9%。根据公司财报,这些在建工程除了对消费电子业务进行升级,很大一部分投向了机器人相关的产能建设,如与国创中心联合建设的人形机器人中试基地,以及规划中的超级工厂等。后续公司将逐步构建机器人、服务器散热、AI眼镜、低空经济等第N增长曲线。

领益智造近五年营收产品构成(亿元)

数据来源:Wind

以此为背景,2025年底,领益智造第二次向港交所递交上市申请,拟实现“A+H”双融资平台布局。

从证监会国际司前几日要求公司补充的材料来看,监管重点关注的事项同样为领益智造近年来的这些“大动作”。包括公司股票质押原因、相关主体偿债能力等情况,重大资产收购和交易的标的股权交割进展,以及公司业务涉及AI大模型的具体情况等。

对此,领益智造表示,上述补充材料要求属于公司境外发行上市备案的正常流程,对公司赴港上市进程影响不大。那么,在此关键时期,实控人选择减持套现,是否会影响市场对公司的信心?