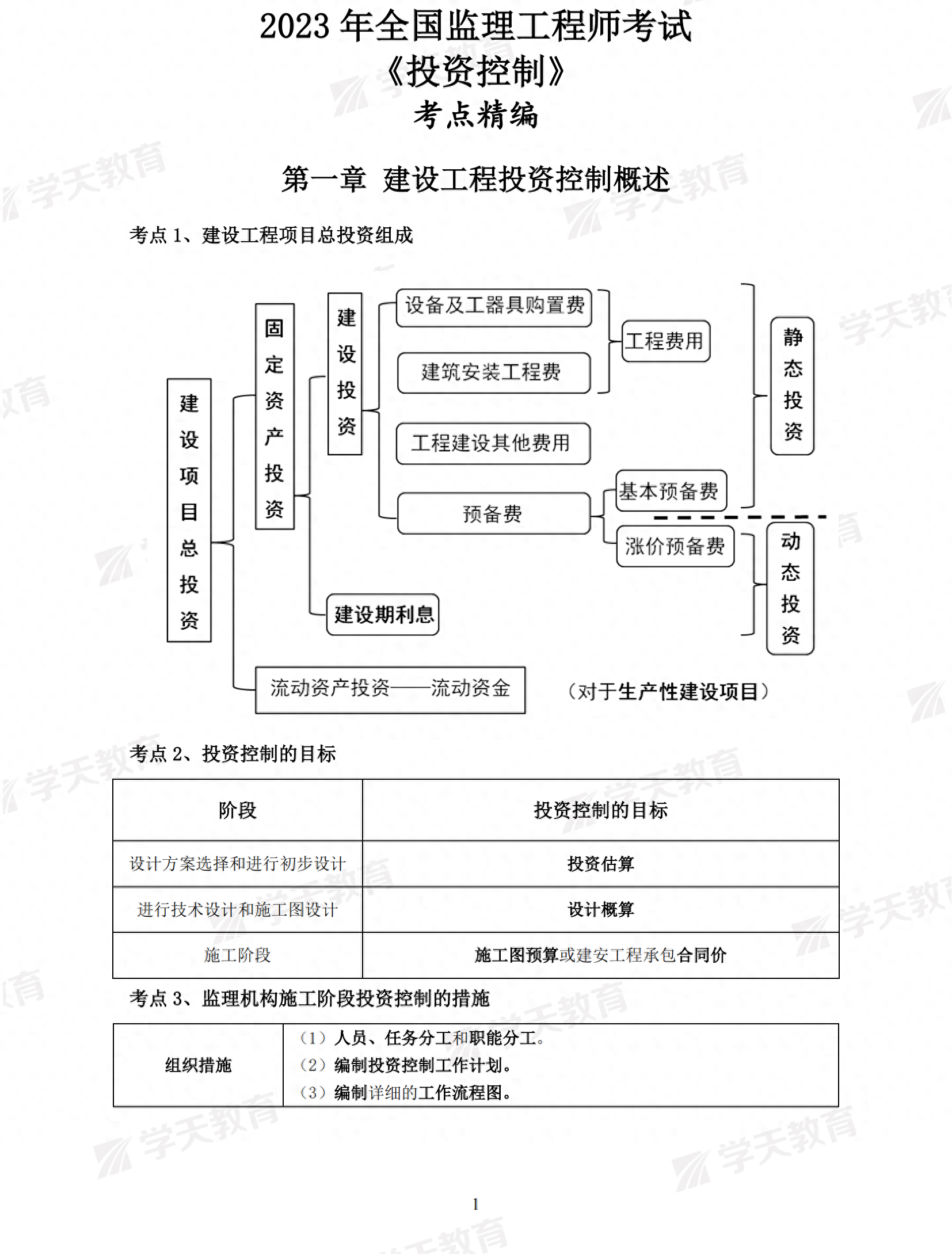

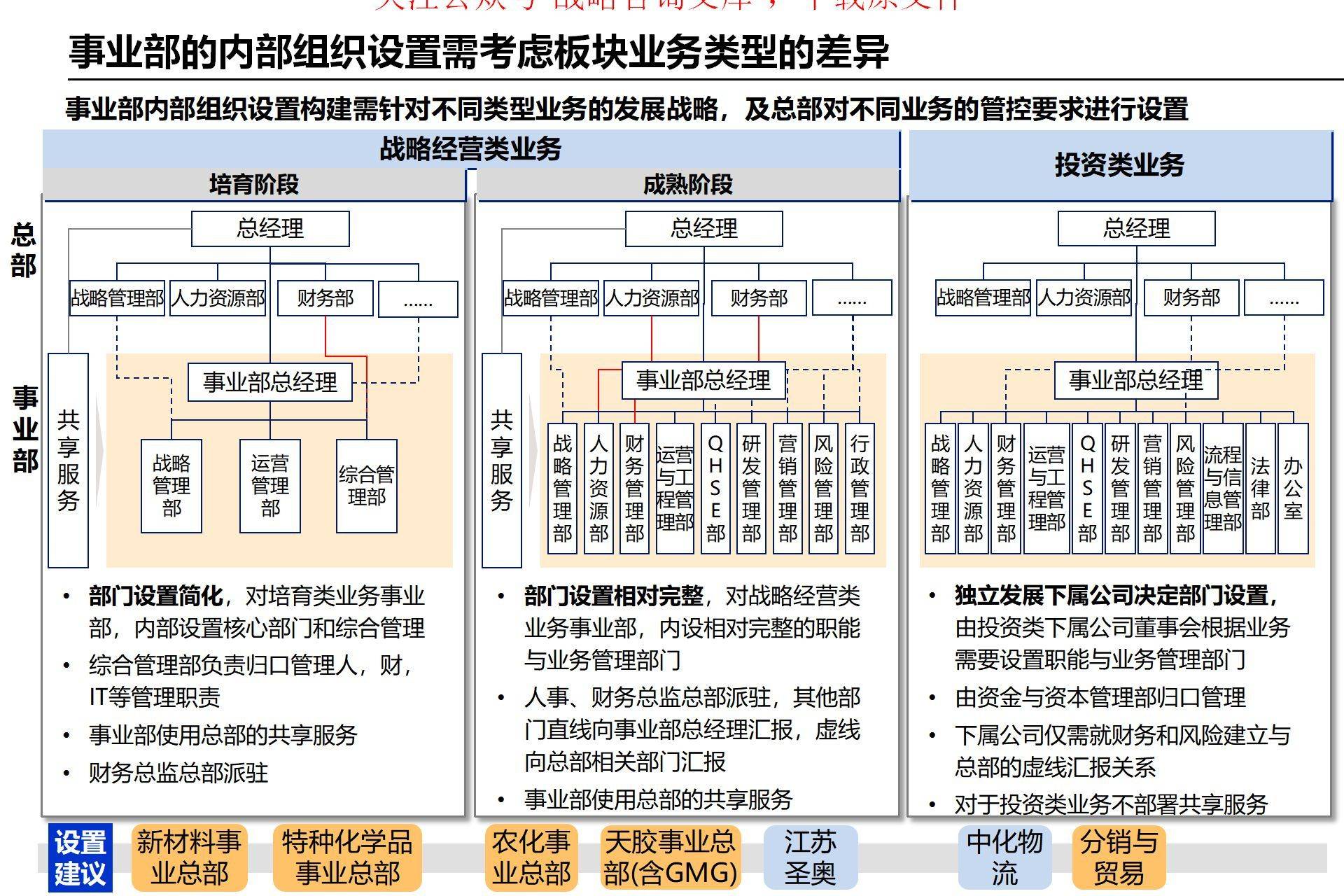

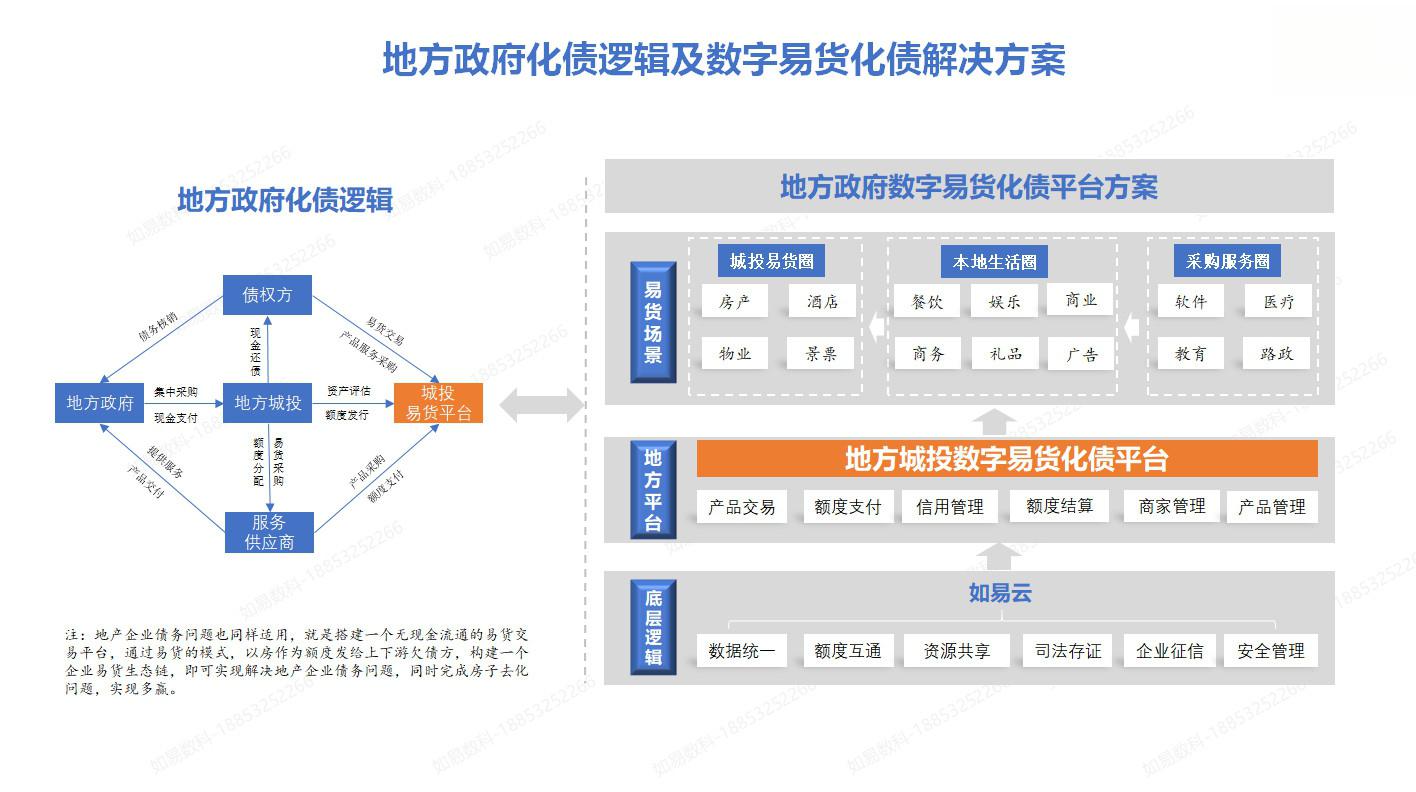

多部门系统规范政府投资基金布局和投向

作者:杜雨萌

图片来源于网络,如有侵权,请联系删除

1月12日,国家发展改革委、财政部、科技部、工业和信息化部联合对外发布《关于加强政府投资基金布局规划和投向指导的工作办法(试行)》(以下简称《工作办法》)。《工作办法》自发布之日起正式实施,有效期5年。

图片来源于网络,如有侵权,请联系删除

国家发展改革委相关负责人称,这是首次在国家层面对政府投资基金的布局和投向作出系统规范。

图片来源于网络,如有侵权,请联系删除

围绕政府投资基金“投向哪”,《工作办法》明确要求,政府投资基金投向领域应当符合国家生产力布局宏观调控要求,符合《产业结构调整指导目录》等国家级产业目录中的鼓励类产业;不得投资于《产业结构调整指导目录》中的限制类、淘汰类产业,以及其他有关规划和政策文件中明确禁止的产业领域。投资鼓励类产业,要强化评估论证,防止盲目跟风、一哄而上和低水平重复建设。

国浩律师事务所高级合伙人刘乃进告诉《证券日报》记者,这从根本上厘清了政府投资基金与纯市场化基金的本质区别。即政府投资基金不是追求短期财务回报的逐利工具,而应立足于服务国家长远发展战略,盈利不是第一目的,产业发展与投资引导更为重要。

据海南君顾数科研究院院长单福介绍,为更好发挥政府投资基金的引导作用,形成资金合力、实现政策目标,《工作办法》第七条和第八条对国家级基金与地方基金的功能定位和重点投资方向进行了梳理,提出国家级基金要“立足全局”,聚焦跨区域、关键领域的示范引领;地方基金则需“找准定位”“因地制宜”,支持本地特色优势产业和中小企业。这种分级分类、协同发展的思路,旨在构建一个央地协同、优势互补的政府投资基金高质量发展格局,促进优化全国生产力布局,避免“一哄而上”和低水平重复建设。

政府投资基金不仅要“投得准”,更要确保“投得稳”。为此,《工作办法》第六条明确列出了政府投资基金的禁止类投资行为,包括不得通过名股实债变相增加地方政府隐性债务、不得直接或间接从事期货等衍生品交易、不得开展承担无限责任的投资等。

值得一提的是,为进一步确保政府投资基金“投得好”,同日,国家发展改革委还对外发布了《政府投资基金投向评价管理办法(试行)》(以下简称《管理办法》)。《管理办法》一方面构建了多维度的评价框架。具体包括反映投资方向是否符合国家战略规划要求、是否有效弥补市场失灵、在支持早期科创企业等方面实际贡献的政策符合性指标,是否落实国家区域战略、反映重点投向领域契合度及产能有效利用情况的优化生产力布局指标,以及反映资金效能和管理人专业水平的政策执行能力指标。

另一方面,《管理办法》还将评价结果与应用刚性挂钩。即将评价结果作为未来预算安排、基金存续调整、管理团队激励与问责的重要依据。对长期绩效不彰、偏离目标的基金,将采取约谈、整改等措施。

“与《工作办法》同步制定的《管理办法》,是对基金投向的事后监管,是适应新发展理念的要求,建立了一套突出基金投向政策取向评价、覆盖基金运营管理全流程、定量和定性相结合的评价体系。”在中国宏观经济研究院经济所研究员刘国艳看来,两份文件一“规”一“评”,前后呼应,形成了系统完整的管理闭环。总体来看,两份文件的有机衔接,标志着我国政府投资基金进入了以“规范发展、提质增效”为特征的新阶段。通过强化布局规划的“导航仪”作用和投向评价的“指挥棒”功能,政府投资基金必将更好地肩负起服务国家战略、推动经济高质量发展的使命。

(编辑:许楠楠) 关键字: