1月8日港股回购一览

65998

2026月01月09日

(原标题:1月8日港股回购一览)

图片来源于网络,如有侵权,请联系删除

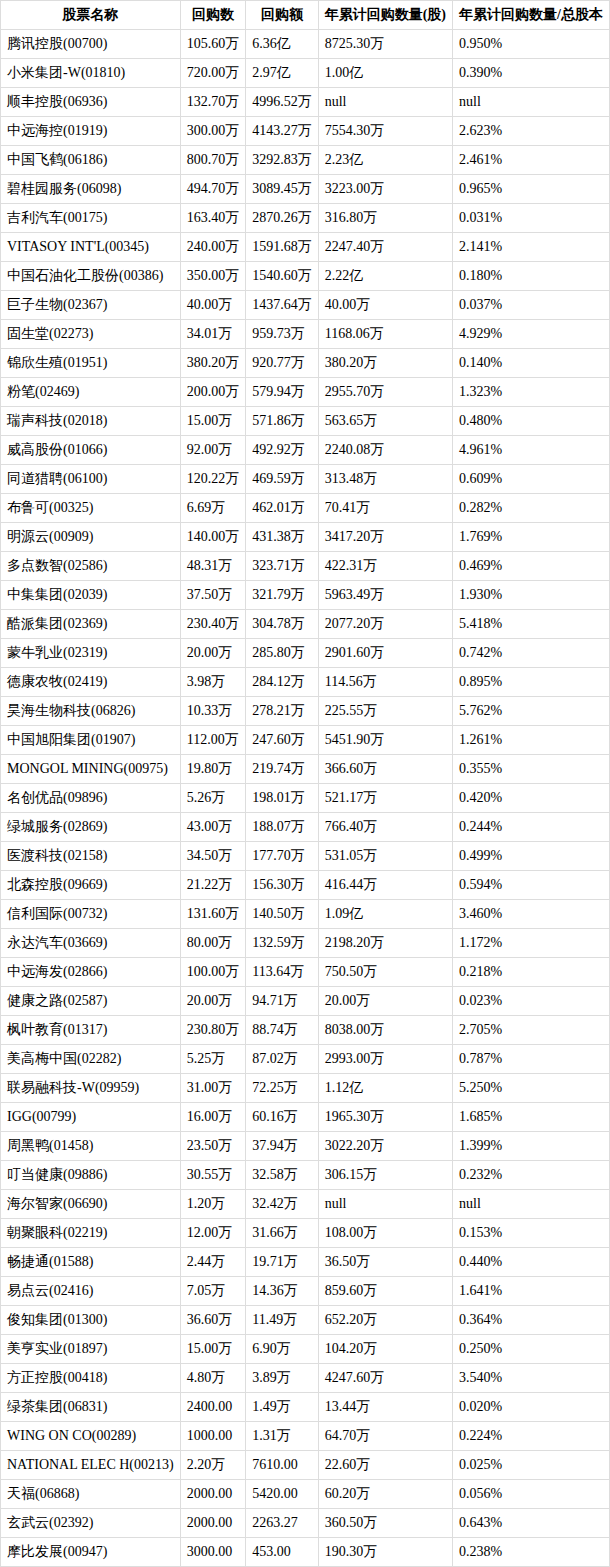

证券时报•数据宝统计显示,1月8日有49家香港上市公司进行了股份回购,合计回购3225.35万股,回购金额10.92亿港元。

图片来源于网络,如有侵权,请联系删除

腾讯控股回购数量103.40万股,回购金额6.36亿港元,回购最高价为618.500港元,最低价为610.500港元,年内累计回购金额31.79亿港元;小米集团-W回购数量500.00万股,回购金额1.91亿港元,回购最高价为38.160港元,最低价为38.040港元,年内累计回购金额6.38亿港元;吉利汽车回购数量392.50万股,回购金额6762.08万港元,回购最高价为17.380港元,最低价为17.170港元,年内累计回购金额1.95亿港元。

图片来源于网络,如有侵权,请联系删除

以金额进行统计,1月8日回购金额最多的是腾讯控股,回购金额为6.36亿港元;其次是小米集团-W,回购金额为1.91亿港元;回购金额居前的还有吉利汽车、舜宇光学科技等。回购数量上看,1月8日回购股数最多的是小米集团-W,当日回购量为500.00万股;其次是百融云-W、吉利汽车等,回购数量分别为415.00万股、392.50万股。(数据宝)

1月8日港股公司回购一览

| 代码 | 简称 | 回购股数 (万股) |

回购金额 (万港元) |

回购最高价 (港元) |

回购最低价 (港元) |

年内累计 回购金额 (万港元) |

|---|---|---|---|---|---|---|

| 00700 | 腾讯控股 | 103.40 | 63561.63 | 618.500 | 610.500 | 317850.39 |

| 01810 | 小米集团-W | 500.00 | 19057.99 | 38.160 | 38.040 | 63837.72 |

| 00175 | 吉利汽车 | 392.50 | 6762.08 | 17.380 | 17.170 | 19459.08 |

| 02382 | 舜宇光学科技 | 84.00 | 5389.08 | 64.650 | 63.650 | 5389.08 |

| 06608 | 百融云-W | 415.00 | 5177.83 | 12.510 | 12.410 | 8044.09 |

| 02431 | 佑驾创新 | 125.94 | 1907.92 | 15.360 | 14.490 | 4487.86 |

| 02367 | 巨子生物 | 40.00 | 1371.06 | 34.440 | 34.120 | 5474.48 |

| 09663 | 国鸿氢能 | 149.00 | 717.36 | 4.830 | 4.760 | 717.36 |

| 01066 | 威高股份 | 99.48 | 519.96 | 5.260 | 5.200 | 1915.45 |

| 02005 | 石四药集团 | 148.60 | 452.17 | 3.050 | 3.030 | 1558.50 |

| 01866 | 中国心连心化肥 | 49.60 | 447.56 | 9.090 | 8.850 | 1164.46 |

| 01651 | 津上机床中国 | 12.90 | 434.96 | 33.960 | 33.160 | 1924.26 |

| 02018 | 瑞声科技 | 10.00 | 385.12 | 38.880 | 38.140 | 1179.94 |

| 02586 | 多点数智 | 46.49 | 362.51 | 7.850 | 7.680 | 1757.65 |

| 08017 | 捷利交易宝 | 200.00 | 330.26 | 1.680 | 1.640 | 1614.65 |

| 06098 | 碧桂园服务 | 40.00 | 248.40 | 6.250 | 6.170 | 990.51 |

| 09922 | 九毛九 | 107.00 | 200.29 | 1.880 | 1.870 | 838.36 |

| 02522 | 一脉阳光 | 25.55 | 199.23 | 7.870 | 7.710 | 199.23 |

| 09896 | 名创优品 | 5.26 | 197.17 | 38.000 | 36.760 | 709.60 |

| 09669 | 北森控股 | 25.22 | 179.28 | 7.140 | 7.060 | 421.88 |

| 00732 | 信利国际 | 148.40 | 162.76 | 1.100 | 1.090 | 337.31 |

| 09886 | 叮当健康 | 142.00 | 156.77 | 1.120 | 1.060 | 430.23 |

| 02556 | 迈富时 | 3.13 | 117.02 | 37.500 | 37.240 | 255.58 |

| 02869 | 绿城服务 | 20.80 | 95.92 | 4.630 | 4.550 | 479.16 |

| 02598 | 连连数字 | 14.00 | 95.44 | 7.020 | 6.730 | 274.72 |

| 03669 | 永达汽车 | 55.00 | 92.30 | 1.690 | 1.660 | 92.30 |

| 01600 | 天伦燃气 | 28.00 | 85.22 | 3.040 | 3.000 | 530.44 |

| 00434 | 博雅互动 | 20.00 | 70.41 | 3.530 | 3.510 | 70.41 |

| 06831 | 绿茶集团 | 9.08 | 60.93 | 6.800 | 6.510 | 451.63 |

| 02373 | 美丽田园医疗健康 | 1.75 | 45.38 | 26.000 | 25.440 | 45.38 |

| 00799 | IGG | 12.00 | 45.33 | 3.790 | 3.760 | 143.18 |

| 03650 | KEEP | 10.00 | 36.87 | 3.740 | 3.620 | 144.18 |

| 01995 | 永升服务 | 20.00 | 36.29 | 1.840 | 1.790 | 176.24 |

| 06609 | 心玮医疗-B | 0.55 | 32.58 | 59.800 | 58.750 | 399.21 |

| 01516 | 融创服务 | 20.00 | 28.34 | 1.420 | 1.390 | 495.41 |

| 02327 | 美瑞健康国际 | 94.80 | 26.33 | 0.285 | 0.275 | 59.37 |

| 02416 | 易点云 | 10.80 | 25.06 | 2.320 | 2.320 | 293.84 |

| 00623 | 中视金桥 | 11.70 | 22.82 | 1.950 | 1.950 | 104.99 |

| 02235 | 微泰医疗-B | 2.44 | 18.51 | 7.730 | 7.400 | 41.68 |

| 02219 | 朝聚眼科 | 6.00 | 16.07 | 2.690 | 2.660 | 32.32 |

| 02621 | 手回集团 | 3.00 | 10.75 | 3.600 | 3.550 | 35.59 |

| 09923 | 移卡 | 1.20 | 9.79 | 8.160 | 8.160 | 19.52 |

| 03798 | 家乡互动 | 3.60 | 4.94 | 1.390 | 1.360 | 36.96 |

| 02299 | 百宏实业 | 1.00 | 4.68 | 4.680 | 4.680 | 17.01 |

| 02167 | 天润云 | 0.96 | 4.20 | 4.490 | 4.160 | 4.20 |

| 01868 | 同方友友 | 4.40 | 1.72 | 0.395 | 0.390 | 52.51 |

| 00345 | VITASOY INT'L | 0.20 | 1.27 | 6.370 | 6.370 | 14.01 |

| 06868 | 天福 | 0.30 | 0.81 | 2.700 | 2.690 | 4.31 |

| 00947 | 摩比发展 | 0.30 | 0.04 | 0.144 | 0.144 | 0.19 |