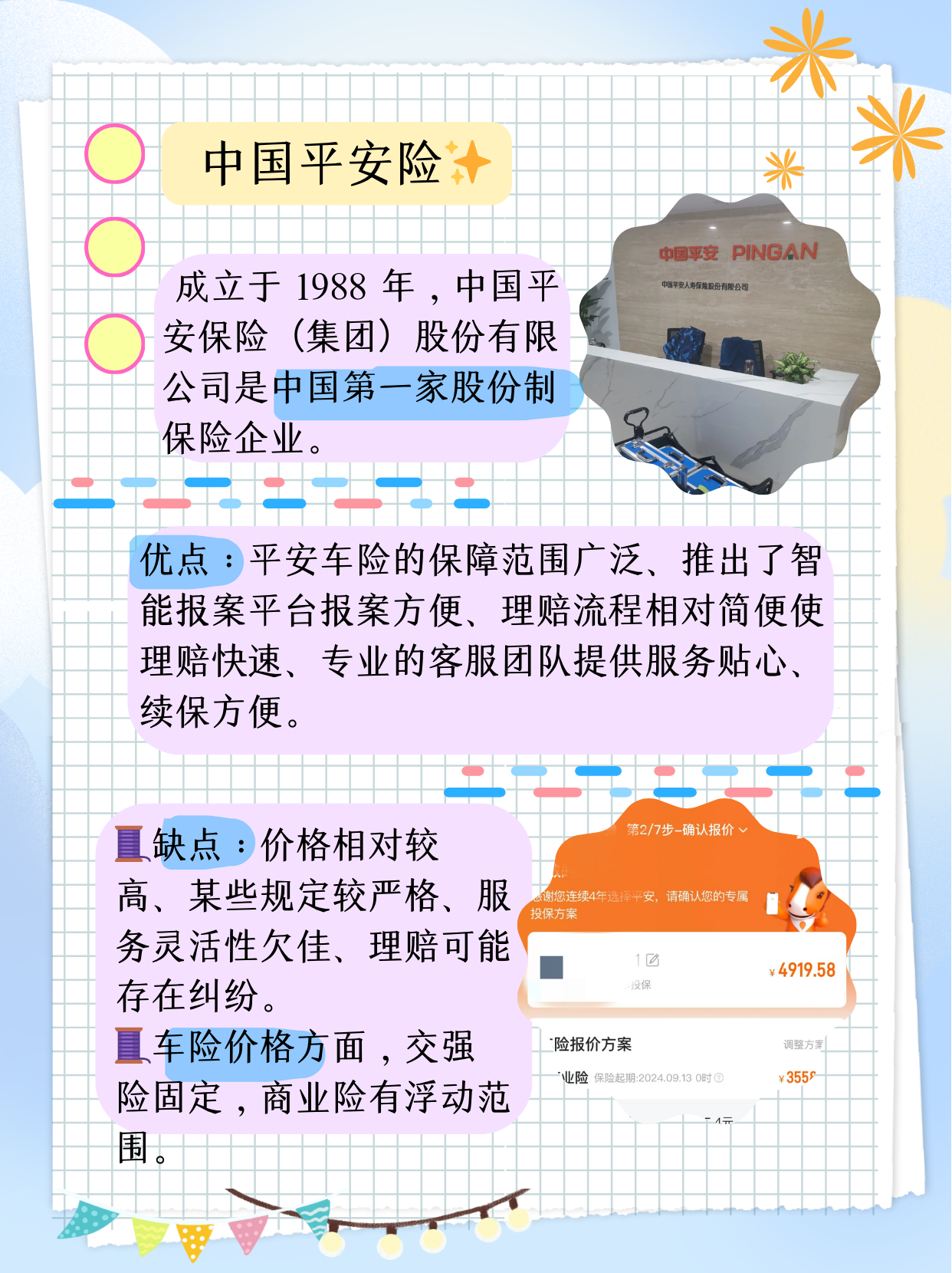

图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

随着5G、人工智能、物联网等技术的快速发展,无线耳机作为消费电子领域的重要细分品类,正经历从功能设备向智能终端的范式转变。消费者需求从单一音频播放延伸至健康监测、智能交互、场景适配等多元维度,推动行业进入技术驱动的高质量发展阶段。

一、宏观环境分析

(一)政策环境:规范与扶持并举

国家层面持续出台政策推动智能硬件产业升级。工信部《智能终端产业高质量发展指导意见(2023—2025年)》明确鼓励音频设备企业加速AIoT融合创新,提升产品智能化水平;《无线耳机通用规范》等行业标准的实施,进一步规范市场秩序,保障消费者权益。此外,环保法规的强化促使企业优化生产流程,减少有害物质使用,推动行业绿色转型。

(二)经济环境:消费升级驱动增长

中国经济持续复苏,居民可支配收入稳步提升,消费升级趋势显著。无线耳机作为兼具实用性与科技感的消费品,成为年轻群体表达生活方式的重要载体。据中国电子信息产业发展研究院统计,2025年中国无线耳机市场规模已突破千亿元,预计2030年将达2500亿元,年均增速维持在9%—11%之间。下沉市场潜力释放,三四线城市及县域地区因智能手机普及率提升与电商物流覆盖完善,成为新的增长极。

(三)技术环境:创新引领变革

根据中研普华产业研究院《》显示:蓝牙6.0、LE Audio、空间音频、AI大模型等技术的普及,推动无线耳机向智能化、场景化方向演进。端侧AI的突破使耳机具备实时翻译、健康监测、环境感知等能力,例如华为FreeBuds Pro通过骨传导技术实现非接触式体温检测,科大讯飞会议耳机支持多语言转写与语义分析。同时,开放式声学架构创新(如耳夹式、骨传导)解决入耳式佩戴不适问题,满足运动、办公等场景需求。

二、供需分析

(一)需求端:场景化与个性化需求爆发

场景细分深化:用户需求从“通用型”向“垂直化”演进。运动场景催生防水防汗、骨传导耳机;办公场景推动AI会议耳机普及;健康领域涌现集成心率监测、睡眠分析的医疗级产品。据IDC数据,2025年开放式耳机出货量同比增长69%,其中耳夹式占比达41.6%,成为增长最快的品类。

消费群体分层:Z世代与都市白领成为主力消费群体,对音质、设计感、续航及智能化功能关注度显著提升。300—800元价格带产品接受度最高,购买动机从基础听音需求延伸至健康管理与生活方式表达。

(二)供给端:产业链协同与生态竞争

上游国产化加速:蓝牙芯片、MEMS麦克风、电池等核心元器件国产化率稳步提升,恒玄科技、中科蓝讯等本土供应商打破海外垄断,降低供应链风险。例如,2025年国产MEMS麦克风自给率达70%,预计2030年突破85%。

中游制造柔性化:珠三角与长三角产业集群形成高效代工体系,支持小批量、多品种的柔性生产。头部企业通过自建生产线与代工合作结合,缩短研发周期,快速响应市场需求。

下游渠道融合化:线上电商(京东、天猫、抖音)占比超60%,直播电商与社交营销成为新兴增长引擎;线下体验店与运营商渠道强化高端市场布局,形成“线上引流+线下体验”的闭环。

(一)技术趋势:智能化与健康化融合

AI深度赋能:语音助手本地化处理、自适应降噪调节、空间音频渲染等功能成为高端产品标配。例如,塞那S8S Ultra耳机接入多个大模型,实现100+种语言实时翻译与全语音控制,推动耳机从“音频工具”向“智能终端”转型。

健康监测升级:耳机集成生物电信号监测、跌倒检测、呼吸疾病预警等功能,与智能手表、医疗设备形成数据互联。Cleer等品牌已推出具备紧急呼救功能的老年监护耳机,开辟银发经济新赛道。

(二)市场趋势:全球化与细分化并行

新兴市场崛起:东南亚、拉美、中东等地区智能手机普及率提升,但高端耳机渗透率不足。传音控股凭借本地化渠道优势占据非洲市场主导地位,小米、realme通过印度代工模式抢占性价比份额。

细分赛道爆发:运动健康、电竞游戏、专业音频等垂直领域需求增长显著。头戴式耳机凭借沉浸式体验与长续航,在专业音频与电竞场景保持稳定需求;颈挂式耳机则因防水防汗特性,在运动人群中占据一席之地。

(三)竞争趋势:生态壁垒与差异化突围

头部企业构建生态闭环:苹果通过AirPods与iPhone、Mac的深度协同占据高端市场50%份额;华为依托鸿蒙系统实现耳机与全屋智能设备联动,提升用户粘性。中小品牌若缺乏手机、PC等终端支持,难以在生态竞争中突围。

新兴品牌差异化竞争:FIIL、1MORE等品牌通过独特设计、专业音质或性价比策略切入市场。例如,FIIL与知名设计师合作推出时尚耳机,吸引追求个性的年轻消费者;1MORE凭借音频领域技术积累,推出多款搭载主动降噪功能的无线耳机。

(一)投资机遇:聚焦三大核心领域

技术研发型企业:掌握核心声学技术、AI算法与芯片设计能力的企业,如恒玄科技、科大讯飞,具备长期竞争力。

供应链管控龙头:具备全球供应链整合能力与柔性生产体系的企业,如歌尔股份、立讯精密,可有效应对原材料价格波动与芯片短缺风险。

垂直场景品牌:深耕运动健康、医疗监测等细分领域的品牌,如Cleer、韶音,通过差异化产品满足特定人群需求,形成竞争壁垒。

(二)投资风险:警惕四大挑战

技术迭代风险:蓝牙协议、空间音频等新技术快速普及,若企业未能及时跟进,可能导致产品贬值或库存积压。例如,部分品牌因未适配LE Audio编码标准,在低延迟游戏耳机市场失去先机。

供应链波动风险:稀土材料、锂离子电池等原材料价格波动直接影响毛利率。2024年某品牌因电池供应商产能不足,导致新品延迟上市,错失销售旺季。

数据安全风险:AI耳机涉及用户生物识别数据与健康信息,需符合GDPR、中国《个人信息保护法》等法规要求。数据泄露事件可能引发巨额罚款与品牌声誉损失。

生态竞争风险:头部企业通过生态闭环构建壁垒,中小品牌若缺乏终端支持,难以在高端市场突围。同时,电商平台流量成本上升与线下体验店重资产化,进一步压缩新入局者生存空间。

如需了解更多无线耳机行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。