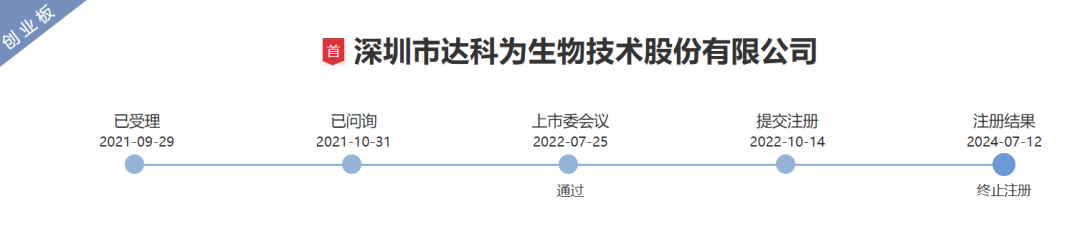

深交所新增受理超纯股份创业板IPO申请

64310

2025月12月31日

(原标题:深交所新增受理超纯股份创业板IPO申请)

图片来源于网络,如有侵权,请联系删除

根据深交所发行上市审核信息,成都超纯应用材料股份有限公司(超纯股份)创业板IPO已获受理。

图片来源于网络,如有侵权,请联系删除

公司主营业务为专注于特殊涂层工艺及其关联技术和材料的国家级专精特新重点“小巨人”企业,主要面向芯片制造、精密光学等领域,提供经材料改性、精密表面加工、精密清洗和特殊涂层工艺后的精密零部件产品及服务。

财务数据显示,2022年―2024年公司实现营业收入分别为1.36亿元、1.69亿元、2.57亿元,实现净利润分别为5755.23万元、6480.52万元、8295.22万元。增幅方面,2024年公司营业收入增长51.95%,净利润同比增长28.00%。(数据宝)

公司主要财务指标

| 财务指标/时间 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|

| 营业收入(万元) | 25687.80 | 16905.00 | 13639.55 |

| 归属母公司股东的净利润(万元) | 8295.22 | 6480.52 | 5755.23 |

| 扣除非经常损益后归属母公司所有者净利润(万元) | 8551.46 | 6642.45 | 5621.72 |

| 基本每股收益(元) | 0.4200 | ||

| 稀释每股收益(元) | 0.4200 | ||

| 加权平均净资产收益率(%) | 18.54 | 20.80 | 24.54 |

| 经营活动产生的现金流量净额(万元) | 8769.32 | 6119.05 | 5262.15 |