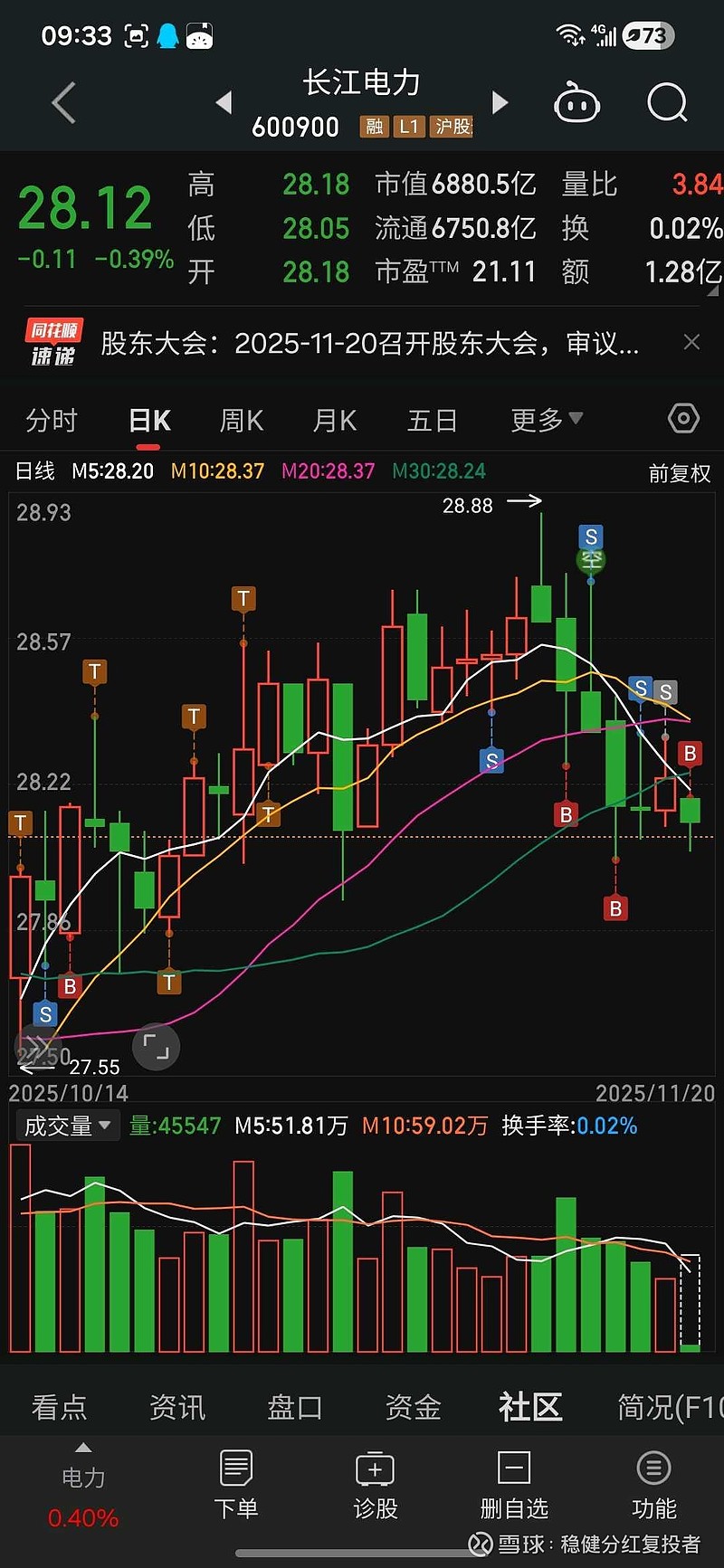

长江电力(600900.SH):2025年中期利润分配拟10派2.10元

68883

2025月12月30日

(原标题:长江电力(600900.SH):2025年中期利润分配拟10派2.10元)

图片来源于网络,如有侵权,请联系删除

格隆汇12月30日丨长江电力(600900.SH)公布2025年中期利润分配方案,公司2025年中期利润分配方案为:以公司总股本24,468,217,716股为基数,每10股派发现金红利2.10元(含税),共派发现金红利51.38亿元(含税)。

图片来源于网络,如有侵权,请联系删除