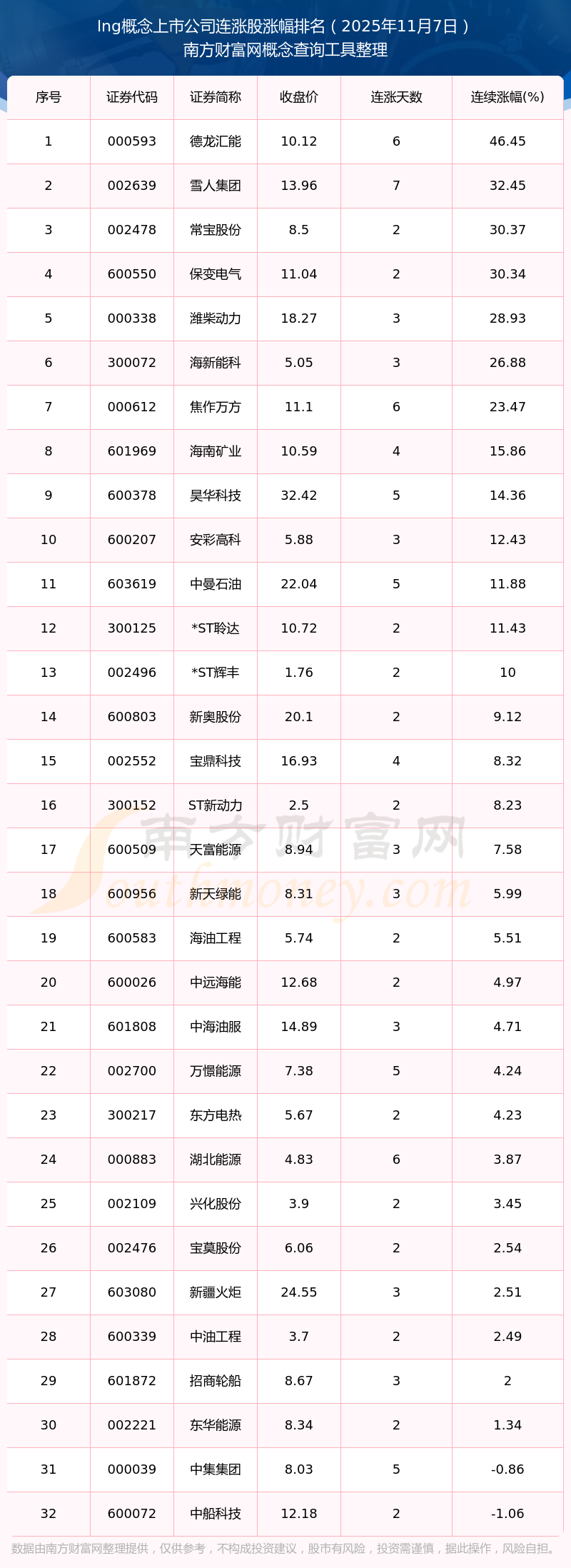

德龙汇能:截至2025年9月30日股东人数为24025户

76855

2025月11月18日

证券之星消息,德龙汇能(000593)11月17日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:请问公司截至10月31日的股东人数是多少,谢谢

德龙汇能董秘:尊敬的投资者,您好!为保证所有投资者平等获悉公司信息,公司将在定期报告中披露对应期末时点的股东人数信息。10月31日公司披露三季报中,截至2025年9月30日股东人数为24025户。感谢您的关注!

投资者:贵公司能介绍一下子公司氢能科技的情况吗?什么时候投产?产能多少?

德龙汇能董秘:尊敬的投资者,您好!围绕园区综合用能业务,公司子公司氢能科技根据市场需求和客户需要,探索园区氢能业务模式,目前仍处于建设阶段;公司密切关注项目进展,并将结合园区经营及用能需求情况进行推进。感谢您的关注。

投资者:子公司氢能科技参股的制氢母站现在投产了吗?产量多少?能介绍下吗?

德龙汇能董秘:尊敬的投资者,您好!围绕园区综合用能业务,公司子公司氢能科技根据市场需求和客户需要,探索园区氢能业务模式,目前仍处于建设阶段;公司密切关注项目进展,并将结合园区经营及用能需求情况进行推进。感谢您的关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。