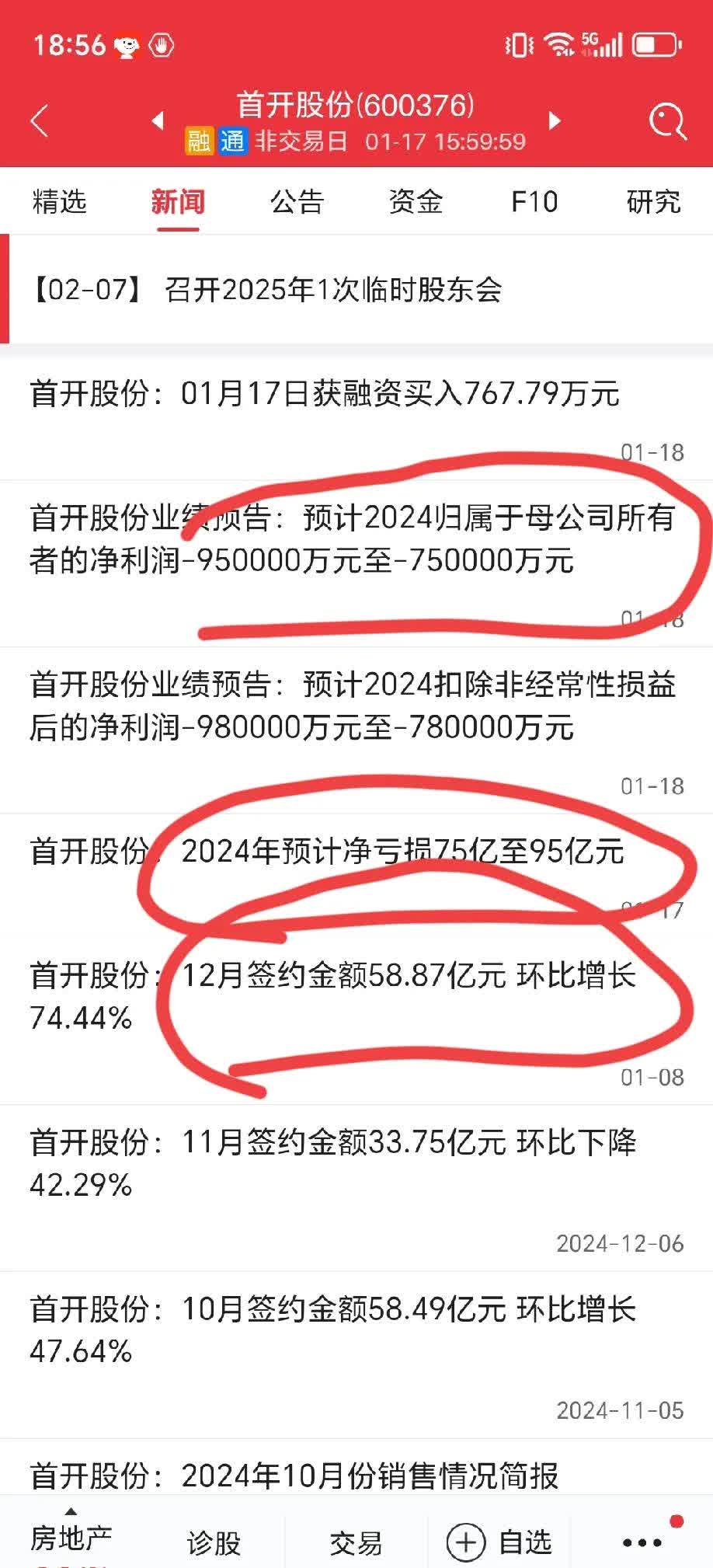

“失速”与“领跑”:“达链”公司的股价“见顶”了吗?

(原标题:“失速”与“领跑”:“达链”公司的股价“见顶”了吗?)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 郑晨烨

图片来源于网络,如有侵权,请联系删除

“达链”公司是市场对英伟达AI算力基础设施供应商的统称,涵盖了服务器整机、光模块、PCB(印制电路板)、液冷散热等关键环节。在AI算力需求持续旺盛的背景下,这些处于产业链重要位置的公司,在A股市场的本轮牛市中备受关注。

图片来源于网络,如有侵权,请联系删除

日前,随着主要“达链”公司2025年三季报的披露完毕,更多的信息被呈现了出来。

从同比数据看,行业景气度依旧高涨:第三季度,胜宏科技(300476.SZ)归母净利润同比增长高达260.52%;新易盛(300502.SZ)同比增长205.38%;中际旭创(300308.SZ)同比增长124.98%;工业富联(601138.SH)同比增长62.04%;即便是散热环节的液冷概念龙头英维克(002837.SZ),其第三季度归母净利润也录得了8.35%的同比增长。

但市场对这份“同比高增”的业绩单似乎并不买账。财报发布后,多家“达链”公司股价出现大幅回调,以光模块环节为例,10月30日和31日两天,市场合称“易中天”的三家龙头公司――即新易盛、中际旭创和天孚通信――市值合计蒸发超1400亿元。10月31日当天,胜宏科技跌10.53%,工业富联跌7.66%。

在投资者交流平台上,多空双方为此“吵翻了天”。看多者认为,北美头部云厂商(主要指亚马逊、谷歌、微软等云服务提供商)的资本开支远未见顶,“达链”公司的“好日子还在后头”;而看空方则觉得,当前“达链”公司的股价已大幅兑现甚至透支了未来预期,回调“很正常”。

“达链”公司的股价调整,和其财报业绩的环比增速有关。比如,财报显示,第三季度,胜宏科技的归母净利润环比下降9.88%,新易盛营收环比下降4.97%,天孚通信营收环比下降3.18%,英维克的营收环比也减少了11.44%。

那么,这种环比“失速”,究竟只是业绩“上台阶”过程中的短暂调整,还是行业景气度阶段性见顶的信号呢?或者说,这场由AI驱动的算力大风,到底还能吹多久?

“失速”与“领跑”

在第三季度,“达链”公司的业绩表现并不一致。最先感受到“寒意”的,是PCB环节,PCB是承载芯片和元器件的基板,AI服务器因其高算力、高带宽的需求,须采用高层数、高密度互连(HDI)的高端PCB。

比如,作为英伟达Tier 1(一级)供应商的胜宏科技,其第三季度业绩便略有“失速”:该公司第三季度实现归母净利润11.02亿元,但对比第二季度的12.23亿元,环比下降了9.88%。在10月28日的业绩电话会上,胜宏科技管理层将环比下滑归因于三个因素:一是“客户端的产品换代”,导致公司在8月份对HDI产线进行了一到两周的停线调整;二是“用工成本”增加,新厂房自6月中旬投产,第三季度相比第二季度,“人员新增了至少有两三千号人”;三是“NPI(新产品导入)项目”增加,带来了研发费用增长。

这种业绩环比放缓的压力,也出现在了光模块环节,光模块是数据中心内实现光电信号转换的核心器件,800G、1.6T等高速光模块是AI算力激增的直接受益者。但在第三季度,新易盛实现营收60.68亿元,环比下滑4.97%;天孚通信实现营收14.63亿元,环比下降3.18%。

尤其值得注意的是,对新易盛而言,这是其自2023年第二季度以来,在经历了连续9个季度的环比增长后,首次出现季度营收下滑。

天孚通信的情况则略有不同,该公司亦是从2023年第二季度开始出现连续营收环比增长,除了在2024年第一季度曾有过0.11%的微幅环比回落,此后便重拾增势,直至今年第三季度再次环比下降。

10月29日深夜,新易盛召开了三季报电话会,公司管理层表示,第三季度收入环比“略有降低”,是“受部分产品出货阶段性节奏变化的影响”。虽然新易盛未具体披露“节奏变化”的有关具体事宜,但公司管理层依然看好后市,“预计整体行业在2025年第四季度及2026年将持续保持高景气度”,并且“预计1.6T产品在今年第四季度至明年将处于持续放量的阶段”。

此外,新易盛管理层还提到,“预计明年硅光产品占比是明显提升趋势”。而所谓硅光技术,是一种将光学器件与电子电路集成在同一块硅基芯片上的技术,被市场认为是实现更高速率、更低功耗光模块的关键路径之一。

除了PCB、光模块等环节,AI服务器的功耗激增,也带火了散热环节,特别是液冷方案。但液冷概念龙头英维克的三季报,也同样出现了环比“失速”:其第三季度营收14.53亿元,环比减少11.44%;归母净利润1.83亿元,同比环比增幅均低于10%。值得一提的是,截至2025年上半年,英维克在“算力的设备及机房的液冷”相关营业收入超过2亿元,占当期总营收比例约10%,但该业务收入规模仍远不及储能领域(约8亿元)。

不过,并非所有“达链”公司都在放缓。例如,服务器“总装厂”工业富联和光模块龙头中际旭创,其三季报业绩均大超预期,成为“达链”领跑者。其中,工业富联第三季度实现归母净利润103.73亿元,同比增长62.04%,这亦是其单季度净利润首次突破100亿元;中际旭创第三季度实现归母净利润31.37亿元,同比增长124.98%,环比增长了30.1%。

在10月30日举行的业绩交流会上,中际旭创管理层表示,800G光模块订单需求持续释放,“出货量保持季度环比增长”。对于下一代产品,管理层亦表示,“今年三季度,重点客户开始部署1.6T并持续增加订单”,未来几个季度1.6T出货量有望持续增长,“预计2026―2027年其他重点客户也将大规模部署1.6T”。对于硅光产品,中际旭创管理层同样表示看好:“未来硅光比例会持续提升,主要产品都会采用硅光方案”。

此外,在业绩交流会上,中际旭创管理层还提到了一个新的增量市场:Scale-up(向上扩展)场景。Scale-up指的是单台服务器内部GPU之间的连接,区别于Scale-out(向外扩展)所指的服务器之间的连接。

有业内人士告诉记者,Scale-up之所以成为新的焦点,是因为AI大模型的训练方式发生了变化,训练一个万亿参数的模型,需要多颗GPU(例如8颗或16颗)像一个“超级大脑”一样协同工作,这就要求GPU之间必须有极高的数据传输带宽,否则昂贵的GPU就只能“闲着”等待数据,而传统的铜线连接,在更高带宽和更长距离(例如机柜内跨主板)上正面临功耗和信号衰减的物理瓶颈,因此,用“光”替代“铜”来实现服务器内部的Scale-up连接,就被视为解决这一瓶颈的关键路径。

对此,中际旭创管理层强调称,“Scale-up的带宽需求增长非常快,可能达到Scale-out带宽需求的十倍”。此外,该公司管理层还在交流会上表示,客户正希望用光连接解决方案替代铜缆,来实现柜内芯片和板卡间的连接,预计2027年有望看到应用和部署。

风还能吹多久?

在“达链”公司的三季报中,有一个很普遍的现象,即全行业为应对AI订单而激增的“备货”,正在给相关公司带来实实在在的财务压力。

这种压力,在服务器“总装厂”工业富联的财报上体现得尤为明显:截至9月30日,工业富联的“存货”科目余额高达1646.64亿元,相比2024年底的852.66亿元,增加了793.98亿元;截至9月30日,工业富联的“短期借款”为858.35亿元,而2024年底的这个数字是359.92亿元;同时,截至9月30日,工业富联的“应付账款”为1544.63亿元,而2024年底的这个数字是938.35亿元。

这组数据在某种程度上展示了工业富联的运转模式,即为了应对AI服务器的“强劲需求”,公司一边借入短期贷款,一边延长了对上游供应商的付款周期,以此支撑起激增的“备货”。

但这种高额备货并非个例:截至三季度末,中际旭创的存货余额为112.16亿元,较2024年底增长52.64%;新易盛的存货余额为66.03亿元,较2024年底增长59.79%。

激增的存货,则直接带来了“资产减值损失”的风险。财报显示,新易盛前三季度资产减值损失2.03亿元,同比大增883.08%,财报解释的主要原因即“存货减值情况增加”;天孚通信前三季度资产减值损失3310.05万元,同比大增238.76%,同样是因为“计提的存货跌价准备增加”。

另外,一个值得市场关注的现象是,在“达链”公司股价行至高位后,部分股东及高管开始密集减持。

比如,10月21日,新易盛公告称,公司董事长、实际控制人高光荣通过询价转让方式转让1143.07万股股份,交易金额37.49亿元;9月26日,中际旭创公告称,控股股东山东中际投资控股有限公司计划未来三个月内以大宗交易方式减持公司股份不超过550万股,而在此前的9月17日,其特定股东苏州益兴福企业管理中心(有限合伙)及其一致行动人已合计减持463.41万股;另外,胜宏科技创始人家族及高管在2025年内已两次减持,合计金额超过21亿元;英维克则在第三季度被陆股通减持4519.53万股,持股比例由8.49%下降至3.79%。

大股东、高管及机构套现离场的另一面,则是相关公司持股人数的激增。比如,根据财报信息,截至三季度末,新易盛股东人数从二季度末的9.80万人环比大涨58.46%至15.53万人;英维克股东总户数则较上半年末增加了9.27万户,增幅达129.66%。

但无论是财报业绩的分化,还是投资者行为的博弈,说到底,“达链”公司们的命运都取决于一个根本问题:这场由AI驱动的算力基建“跃进”,到底还能持续多久?

对此,10月30日,知名市场研究机构TrendForce集邦咨询分析师龚明德向经济观察报记者表示,预计2026年全球AI服务器出货量增幅仍将达20%以上。同时,该机构亦认为,受英伟达GB300等产品进度延后的影响,2025年全球AI服务器出货量的年增长率将下调至24%左右。

但龚明德同时表示,AI服务器的“产值”增速,将远快于“出货量”。2025年AI服务器产值将同比增长近48%,主要的拉动因素是英伟达Blackwell新方案及GB200/GB300机柜等单价更高的整合型方案;2026年,产值预计将在2025年的基础上再增长30%以上。

关于市场竞争格局,龚明德则预计,到2026年,随着北美云服务商和“中国AI自研芯片”厂商的采购力度加大,ASIC(客户自研芯片)的出货量增速将高于GPU(图形处理器),这或将导致英伟达市场份额的下滑。