超硬材料概念强势,沃尔德、四方达20%涨停,惠丰钻石等大涨

66434

2025月11月11日

(原标题:超硬材料概念强势,沃尔德、四方达20%涨停,惠丰钻石等大涨)

图片来源于网络,如有侵权,请联系删除

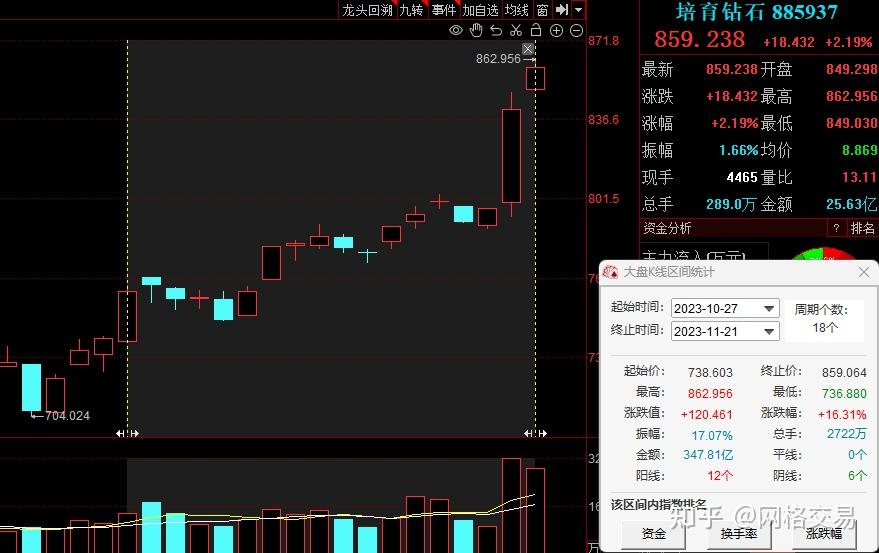

超硬材料概念11日盘中走势强劲,截至发稿,沃尔德、四方达20%涨停,惠丰钻石涨超20%,力量钻石涨超10%,黄河旋风涨停。

图片来源于网络,如有侵权,请联系删除

消息面上,11月7日,商务部、海关总署联合公告表示,即日起至2026年11月10日,商务部、海关总署公告2025年第55号、56号、57号、58号,及商务部公告2025年第61号、62号暂停实施。相关公告涉及超硬材料等相关物项。

图片来源于网络,如有侵权,请联系删除

根据中国出口管制信息网,以金刚石为代表的超硬材料及制品被誉为“最硬最锋利的工业牙齿”,是石油勘探与矿山开采、机床机械与汽车制造、轨道交通、核电、国防军工与航空航天重大工程以及光伏与电子信息等战略性新兴产业中不可或缺的高功能材料。根据《中国人造金刚石产业地图(2023年)》(中国机床工具工业协会超硬材料分会),2022年中国人造金刚石单晶产量占全球的95%。

机构表示,当前人造金刚石的应用仍主要集中于结构性材料,在声、光、电、磁、热等领域,人造金刚石作为功能性材料的应用也有巨大潜力。散热领域,金刚石热导率高(最高可达2000 W/m・K),可用于半导体器件散热领域,根据Diamond Foundry官网,金刚石散热使得英伟达芯片的计算速度提高3倍。量子计算领域,金刚石NV色心路线在单/双量子比特逻辑门保真度、量子比特测控系统等方面取得进展,发展前景值得期待。