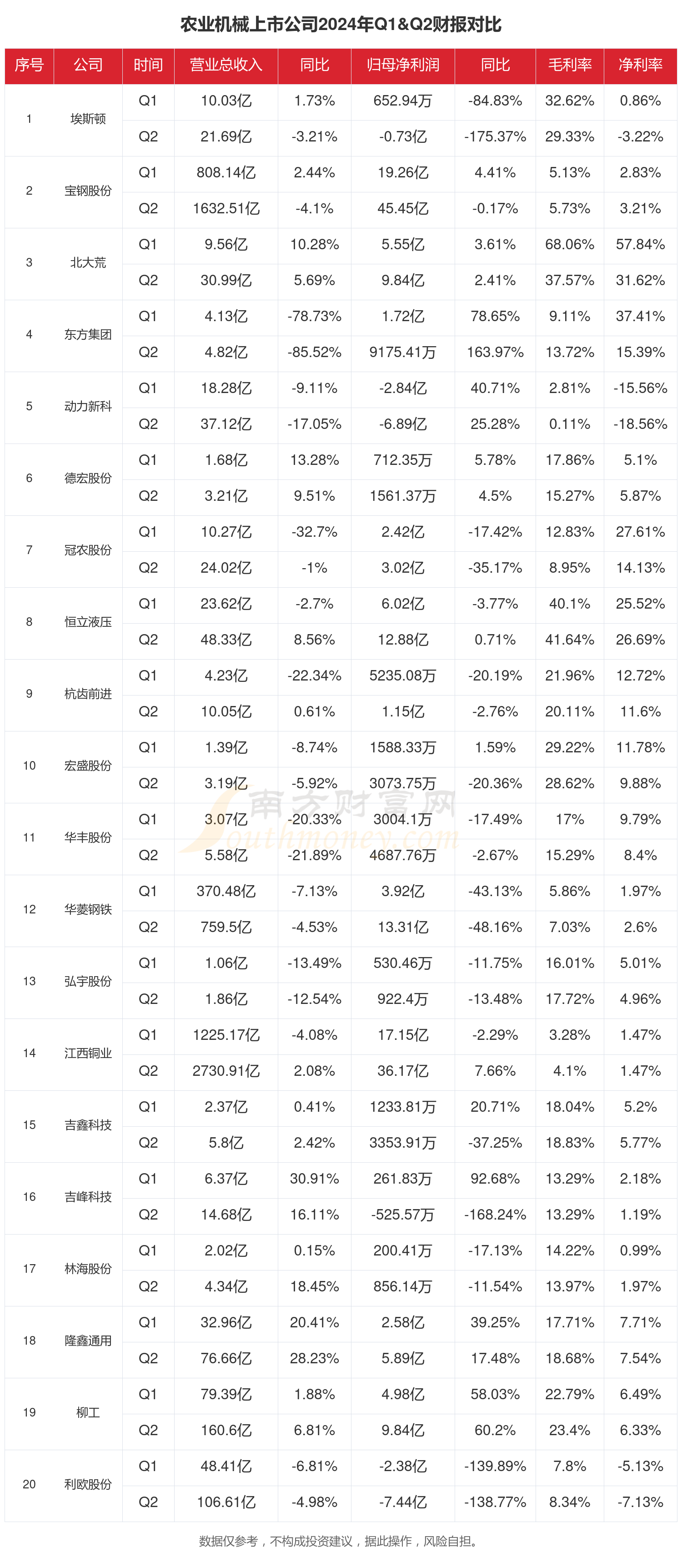

机械设备行业资金流出榜:兰石重装等13股净流出资金超亿元

62507

2025月11月10日

(原标题:机械设备行业资金流出榜:兰石重装等13股净流出资金超亿元)

图片来源于网络,如有侵权,请联系删除

沪指11月10日上涨0.53%,申万所属行业中,今日上涨的有23个,涨幅居前的行业为美容护理、食品饮料,涨幅分别为3.60%、3.22%。跌幅居前的行业为电力设备、机械设备,跌幅分别为1.09%、0.71%。机械设备行业位居今日跌幅榜第二。

图片来源于网络,如有侵权,请联系删除

机械设备行业今日下跌0.71%,全天主力资金净流出40.24亿元,该行业所属的个股共531只,今日上涨的有254只,涨停的有4只;下跌的有272只,跌停的有1只。以资金流向数据进行统计,该行业资金净流入的个股有195只,其中,净流入资金超5000万元的有9只,净流入资金居首的是雪人集团,今日净流入资金3.05亿元,紧随其后的是厦工股份、华东数控,净流入资金分别为1.82亿元、1.16亿元。机械设备行业资金净流出个股中,资金净流出超亿元的有13只,净流出资金居前的有兰石重装、华工科技、英维克,净流出资金分别为3.64亿元、3.06亿元、2.19亿元。(数据宝)

图片来源于网络,如有侵权,请联系删除

机械设备行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002639 | 雪人集团 | 7.45 | 50.85 | 30491.78 |

| 600815 | 厦工股份 | 10.14 | 20.52 | 18188.13 |

| 002248 | 华东数控 | 7.02 | 28.07 | 11574.39 |

| 301021 | 英诺激光 | 8.70 | 10.95 | 8660.36 |

| 000410 | 沈阳机床 | 6.16 | 6.13 | 7282.85 |

| 688028 | 沃尔德 | 9.80 | 9.92 | 6402.33 |

| 603283 | 赛腾股份 | 1.53 | 9.19 | 6247.27 |

| 002667 | 威领股份 | 10.02 | 7.01 | 5829.42 |

| 002122 | ST汇洲 | 5.08 | 7.33 | 5703.21 |

| 688630 | 芯�微装 | 0.52 | 4.39 | 4107.83 |

| 603088 | 宁波精达 | 2.75 | 10.03 | 4022.66 |

| 601608 | 中信重工 | 1.39 | 1.47 | 3834.47 |

| 301533 | 威马农机 | 4.71 | 39.14 | 3572.92 |

| 605060 | 联德股份 | 8.47 | 5.94 | 3546.07 |

| 600499 | 科达制造 | -0.08 | 1.66 | 3255.51 |

| 601038 | 一拖股份 | 1.43 | 1.38 | 3152.49 |

| 002132 | 恒星科技 | 4.04 | 5.90 | 2629.57 |

| 300747 | 锐科激光 | 2.11 | 2.35 | 2452.41 |

| 688627 | 精智达 | 5.92 | 6.48 | 2446.85 |

| 300179 | 四方达 | 6.74 | 23.50 | 2267.73 |

机械设备行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 603169 | 兰石重装 | -2.56 | 18.42 | -36409.47 |

| 000988 | 华工科技 | -1.86 | 3.82 | -30613.86 |

| 002837 | 英维克 | -3.90 | 3.71 | -21928.22 |

| 600031 | 三一重工 | -4.52 | 1.55 | -19454.43 |

| 300007 | 汉威科技 | -5.17 | 9.46 | -19349.38 |

| 603131 | 上海沪工 | 1.07 | 18.77 | -17688.42 |

| 002611 | 东方精工 | -0.35 | 14.13 | -14353.26 |

| 300124 | 汇川技术 | -1.05 | 0.90 | -12962.88 |

| 301377 | 鼎泰高科 | 0.58 | 16.12 | -11955.44 |

| 300607 | 拓斯达 | -2.57 | 3.80 | -11854.56 |

| 300260 | 新莱应材 | -2.37 | 7.23 | -11444.91 |

| 603667 | 五洲新春 | -2.57 | 7.83 | -10792.08 |

| 603011 | 合锻智能 | -1.23 | 8.92 | -10605.78 |

| 300421 | 力星股份 | -5.88 | 17.15 | -9872.53 |

| 688559 | 海目星 | -5.91 | 8.48 | -9088.74 |

| 002131 | 利欧股份 | 0.20 | 3.45 | -8931.28 |

| 300083 | 创世纪 | -1.95 | 3.35 | -8753.51 |

| 300486 | 东杰智能 | -6.62 | 6.15 | -8564.83 |

| 688017 | 绿的谐波 | -2.56 | 1.92 | -7806.84 |

| 002008 | 大族激光 | -1.40 | 2.48 | -7473.89 |