图片来源于网络,如有侵权,请联系删除

在全球健康消费理念加速渗透的背景下,山泉水凭借天然稀缺性、健康属性与生态价值,正从传统饮用水向高端健康消费品转型。作为天然水细分领域的重要分支,山泉水以“自然馈赠”的文化意象为核心竞争力,其产业链涵盖水源地保护、生产加工、包装物流及终端消费等环节。消费升级、技术创新与可持续发展成为行业增长的核心驱动力:消费者对健康管理的需求推动产品功能化升级,环保压力倒逼企业采用清洁生产技术,而全球化布局则为行业开辟了新的增长空间。

图片来源于网络,如有侵权,请联系删除

一、山泉水行业市场发展现状调查

1. 消费需求分层与场景化创新

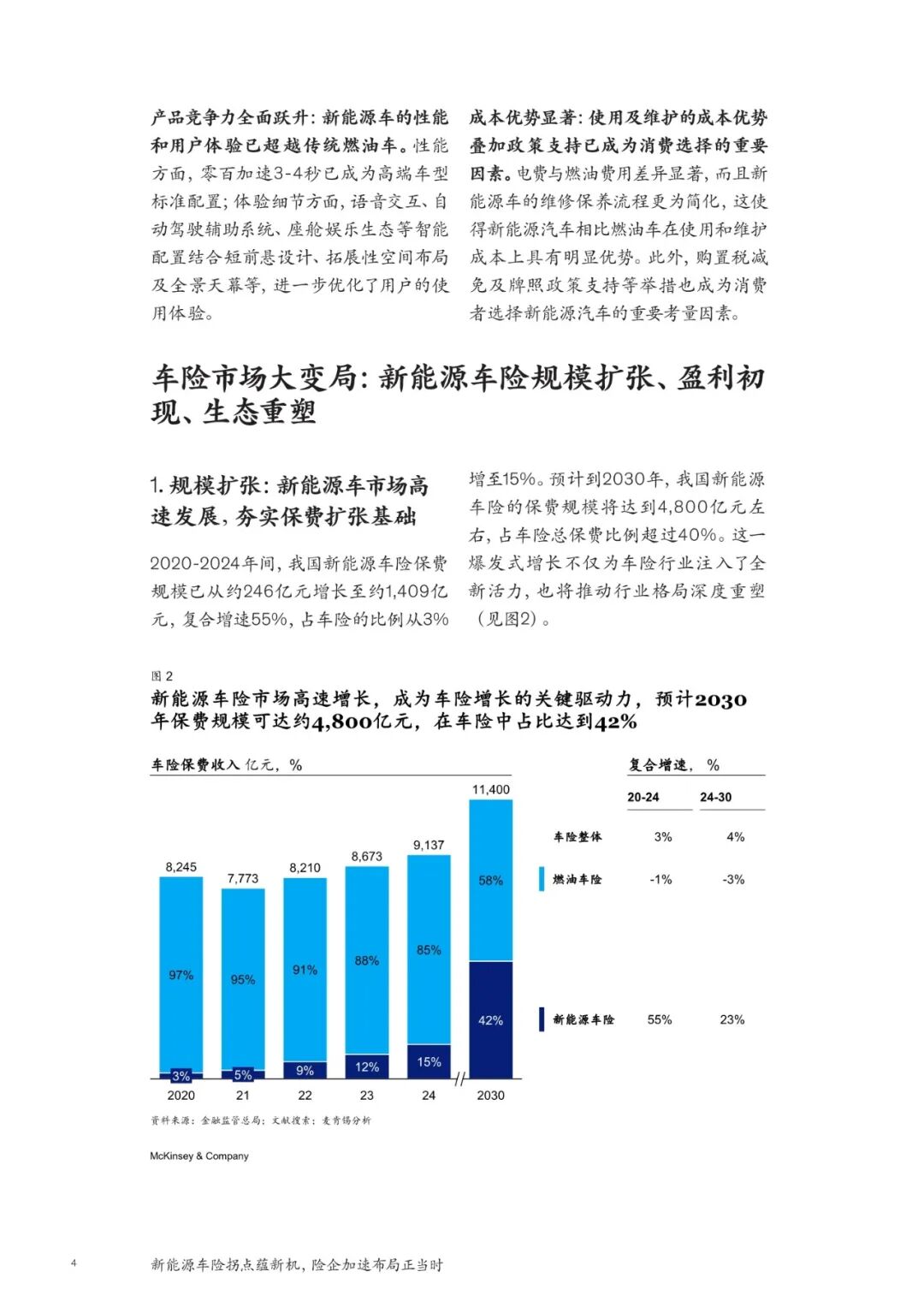

当前山泉水消费呈现明显的代际与场景分化特征。一二线城市中高收入群体将山泉水视为日常健康管理工具,母婴群体对低钠、弱碱性水的需求催生细分市场,部分企业推出“婴儿专用山泉水”并强调钠含量标准;家庭场景偏好大容量桶装水搭配智能饮水机,餐饮场景则通过定制化标签提升品牌溢价,户外场景则催生便携袋装水与运动装备联名产品。例如,某品牌针对高端酒店推出“宴会专用山泉水”,通过定制化瓶身设计满足场景化需求。

2. 渠道重构与数字化渗透

线上渠道成为行业增长核心引擎。电商平台通过“直播溯源”模式打破信息壁垒,企业邀请消费者代表参观水源地并直播,单场观看量突破千万次;社区团购以“次日达”服务渗透下沉市场,区域品牌通过团长体系覆盖三线城市社区,复购率显著提升。线下渠道则呈现精细化运营趋势:商超渠道设置水质检测互动区增强信任,便利店推出“早餐组合装”提升客单价,新零售模式推动线上线下融合。

3. 技术驱动的产品升级

智能化生产与绿色技术成为行业标配。企业引入AI视觉检测系统实时监测瓶身瑕疵,区块链溯源技术实现全链条信息透明化,消费者扫码即可查看水质检测报告与灌装时间。环保压力倒逼企业采用光伏发电满足工厂用电需求,中水回用系统提升水资源循环利用率,生物基包装材料替代传统塑料。例如,某品牌推出的竹纤维瓶盖可自然降解,生命周期碳排放大幅降低。

根据中研普华产业研究院发布的《》显示分析

4. 区域市场差异化竞争

区域品牌依托地方资源与政策支持形成特色化竞争。华南市场主打“弱碱性”概念,强调火山岩过滤特性;华东市场推出“低钠”产品,契合当地饮食清淡的消费习惯;西南市场则依托高原雪山资源开发“小分子团水”等特色产品。区域品牌通过深耕本地市场与渠道下沉,逐步扩大全国影响力。

5. 国际化布局加速

头部企业通过“一带一路”拓展海外市场,东南亚成为主要增量来源。某品牌在马来西亚设立生产基地,利用热带雨林水源开发“天然椰香山泉水”,年出口量同比增长;另一品牌收购欧洲百年矿泉水品牌,通过技术输出实现本土化生产,在德国市场占有率突破。

6. 政策规范与行业整合

国家对饮用水安全与环保的监管力度持续加强,水源地保护规范将保护区划定率提升至高位,非法开采案件大幅下降。政府通过专项资金支持企业技术改造与品牌建设,鼓励采用清洁生产技术与可再生能源。政策压力加速行业整合,市场集中度逐步提升,头部企业通过水源地布局与低价策略巩固地位。

二、山泉水行业未来发展前景预测研究分析

1. 健康功能化与细分市场深耕

未来三年,功能性山泉水市场占有率将显著提升。企业将从“添加矿物质”向“调节生理机能”升级:针对肠道健康开发含益生菌的山泉水,针对银发群体推出含硒、锌的抗衰老产品,针对运动场景开发添加电解质的“运动能量瓶”。母婴、运动、泡茶等细分场景将成为新的增长点,企业需通过“产品+场景”的深度绑定实现价值跃升。

2. 绿色转型与可持续发展

环保理念将推动行业向绿色低碳转型。企业需减少塑料使用,推广可回收包装与生物基材料;优化生产流程与供应链管理降低碳排放,例如采用光伏发电与中水回用技术;加强水源地保护与生态修复,将ESG理念融入战略。投资者可关注在水源地保护、绿色包装与低碳生产方面有突出表现的企业。

3. 数字化转型与智能化升级

数字化技术将渗透至全产业链。企业需通过大数据分析消费者偏好,指导产品研发与营销策略;引入智能化生产线提升产能利用率与产品一致性;利用区块链溯源技术建立产品信任体系。例如,某企业研发的“无菌冷灌装”技术可在常温下完成灌装,避免高温导致的矿物质流失。

4. 全球化布局与品牌国际化

头部企业将加速全球化布局,通过海外并购、技术输出与本土化生产提升国际影响力。企业需关注目标市场的消费习惯与政策环境,例如东南亚市场偏好天然椰香风味,欧洲市场注重品牌历史与文化底蕴。同时,企业需建立全球供应链网络,降低物流成本并提升响应速度。

操作建议

针对功能性山泉水开发:企业应与科研机构合作,建立临床验证体系,确保产品功效宣称的科学性;针对特定人群开发定制化产品,例如根据消费者体检报告定制矿物质配方。

绿色包装创新:加大生物基材料研发投入,推广可降解瓶盖与轻量化玻璃瓶;建立包装回收体系,提升PET瓶回收率。

数字化营销策略:利用社交媒体与KOL合作,通过“盲测营销”突出口感优势;开发品牌APP或小程序,提供水质检测报告查询、定制化礼品等增值服务。

全球化布局路径:优先选择政策环境稳定、消费需求匹配的市场进入,例如东南亚、中东欧地区;通过并购区域品牌快速获取市场份额,同时保留本土化运营团队。

如需获取完整版报告(含详细数据、案例及解决方案),请点击中研普华产业研究院的《》。