增量资金加速入市 “日光基”持续涌现

在权益类基金发行回暖的背景下,公募加大权益类基金的布局力度,更多增量资金可期。业内人士表示,四季度市场风险偏好大概率维持高位,但须警惕外在因素的阶段性扰动。当前赚钱效应与增量资金入场形成正反馈,但持续性取决于企业盈利改善进度。中长期资金如险资、社保的扩容有望为市场提供稳定支撑。

图片来源于网络,如有侵权,请联系删除

◎记者 赵明超

新基金发行市场暖意渐浓,发行节奏显著提速。9月以来,20只基金“一日售罄”,接近或超过募集规模上限。在业内人士看来,当前权益类基金发行回暖态势尤为显著,伴随市场向好与权益类基金赚钱效应显现,“市场回暖—资金入场—产品热销”的资金端正向循环格局正逐步形成。

“日光基”频现

9月以来,“日光基”持续涌现。10月24日,华泰柏瑞基金公告称,华泰柏瑞盈泰稳健3个月持有期混合FOF原定募集期为10月23日至10月31日,募集截止日提前至10月23日。一日结募的背后是火热发行,据了解,该基金发行首日认购资金已超过募集规模上限的50亿元。

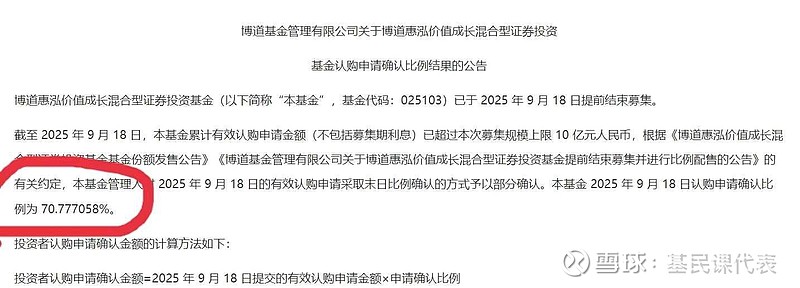

除FOF强势“吸金”外,主动权益类基金更是频现一日售罄。9月2日,招商均衡优选混合基金一日结束募集,认购资金超过募集规模上限的50亿元。10月16日,中欧价值领航混合基金同样宣布一天结束募集,发行规模为19.7亿元。此外,华商港股通价值回报混合基金、博道惠泓价值成长混合基金等首日发行认购资金均超过募集规模上限的10亿元,均启动比例配售。

债券ETF发行也亮点纷呈。具体来看,第二批14只科创债ETF均一日结束募集,发行规模合计为407.86亿元,其中,13只科创债ETF均超29亿元。公募REITs更是吸引千亿级资金抢购。其中,华夏中海商业REIT首日认购资金近1600亿元,中信建投沈阳国际软件园REIT首日认购资金近450亿元,双双启动比例配售。

总体来看,截至10月31日,9月以来已有20只新基金发行首日认购资金接近或超过募集规模上限,并一日结束募集。此外,为了抢抓布局时机,另有超10只基金认购天数仅有一天,后续快速成立。

提前结募成常态

除上述“日光基”外,多只基金发行同样火爆。具体来看,10月24日,嘉实基金公告称,嘉实成长共享混合基金10月20日起开始募集,原定募集截止日为11月7日,募集截止日提前至10月24日。从基金合同生效公告来看,嘉实成长共享混合基金发行规模为33.68亿元。

此外,平安盈享多元配置6个月持有混合FOF发行规模为28.08亿元,浦银安盛盈丰多元配置3个月持有混合FOF发行规模为27.16亿元,华夏盈泰稳健六个月持有混合FOF发行规模为24.05亿元。易方达港股通科技混合基金、鹏华制造升级混合基金等发行规模均超过19亿元。

从当前新基金发行来看,提前结束募集渐成常态。9月以来,超70只基金宣布提前结束募集。记者梳理发现,新基金屡屡缩短募集期,主要有两方面原因:一是当前新基金发行市场回暖,多只基金的认购资金达到预期发行规模;二是基金管理人主动缩短募集周期,希望尽早成立产品,为投资者布局提供工具。尤其是发起式基金,成立门槛较低,基金公司跟投1000万元即可,因此普遍设置较短的募集期。

资金端正向循环渐成

去年,新基金发行不算容易,尤其权益类基金乏人问津,多只基金被迫延长募集期,甚至出现募集失败情况。今年以来,尤其是近几个月来,权益类基金发行明显回暖,“10亿基”批量涌现,同时募集期大幅缩短。部分热门产品甚至引发投资者抢购,启动比例配售。在多位业内人士看来,当前资金端的正向循环正在形成。随着市场回暖,权益类基金赚钱效应显现,进一步提振了投资者信心。

从基金业绩来看,Wind数据显示,截至10月30日,偏股混合型基金指数近一年收益超30%,其中多只产品净值翻倍。

在权益类基金发行回暖的背景下,公募加大权益类基金的布局力度,更多增量资金可期。泉果嘉源三年持有期混合基金经理钱思佳在基金三季报中表示,四季度市场风险偏好大概率维持高位,但须警惕外在因素的阶段性扰动。当前赚钱效应与增量资金入场形成正反馈,但持续性取决于企业盈利改善进度。中长期资金如险资、社保的扩容有望为市场提供稳定支撑。总体而言,对市场表现保持乐观,将继续挖掘由业绩增长驱动带来的投资机会。

(编辑:许楠楠) 关键字: