前三季业绩与股价双升 23股获多家机构关注

小微

小微

58789

2025月10月29日

(原标题:前三季业绩与股价双升 23股获多家机构关注)

图片来源于网络,如有侵权,请联系删除

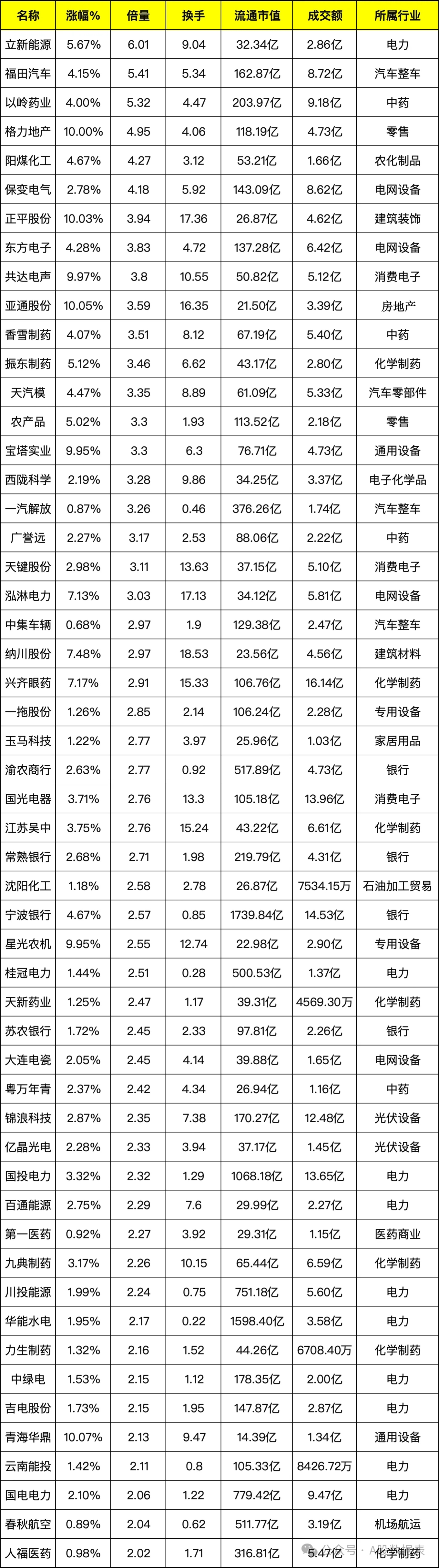

人民财讯10月29日电,当前,市场进入三季报业绩密集披露期。据证券时报・数据宝统计,截至10月28日,共有2000多家上市公司公布2025年三季报业绩,逾半数公司净利润同比增长或扭亏为盈。不含前三季度扭亏个股,净利润增幅超过10倍的公司有18家,净利润同比翻倍且在10倍以下的超130家。

图片来源于网络,如有侵权,请联系删除

部分业绩暴增股近期股价大幅上涨。10月27日晚间披露三季报的个股中,日上集团、永茂泰、运机集团等个股次日涨停,理邦仪器、燕麦科技等个股均大涨超10%。

图片来源于网络,如有侵权,请联系删除

值得一提的是,在三季报净利润同比增长超30%且有两家以上机构评级个股中,有23只个股在披露三季报后股价涨超5%且Wind主力资金净流入占比超1%。瑞达期货Wind主力资金净流入占比超过18%,居首,菲利华、东方钽业、多氟多、翔港科技等个股吸金比例居前。

上述23只个股中,机构关注度最高的是华新水泥,有18家机构评级。菲利华、中材科技、鼎泰高科等个股均有10多家机构评级。