光弘科技:第三季度净利润9960.67万元 同比增长99.68%

67967

2025月10月28日

(原标题:光弘科技:第三季度净利润9960.67万元 同比增长99.68%)

图片来源于网络,如有侵权,请联系删除

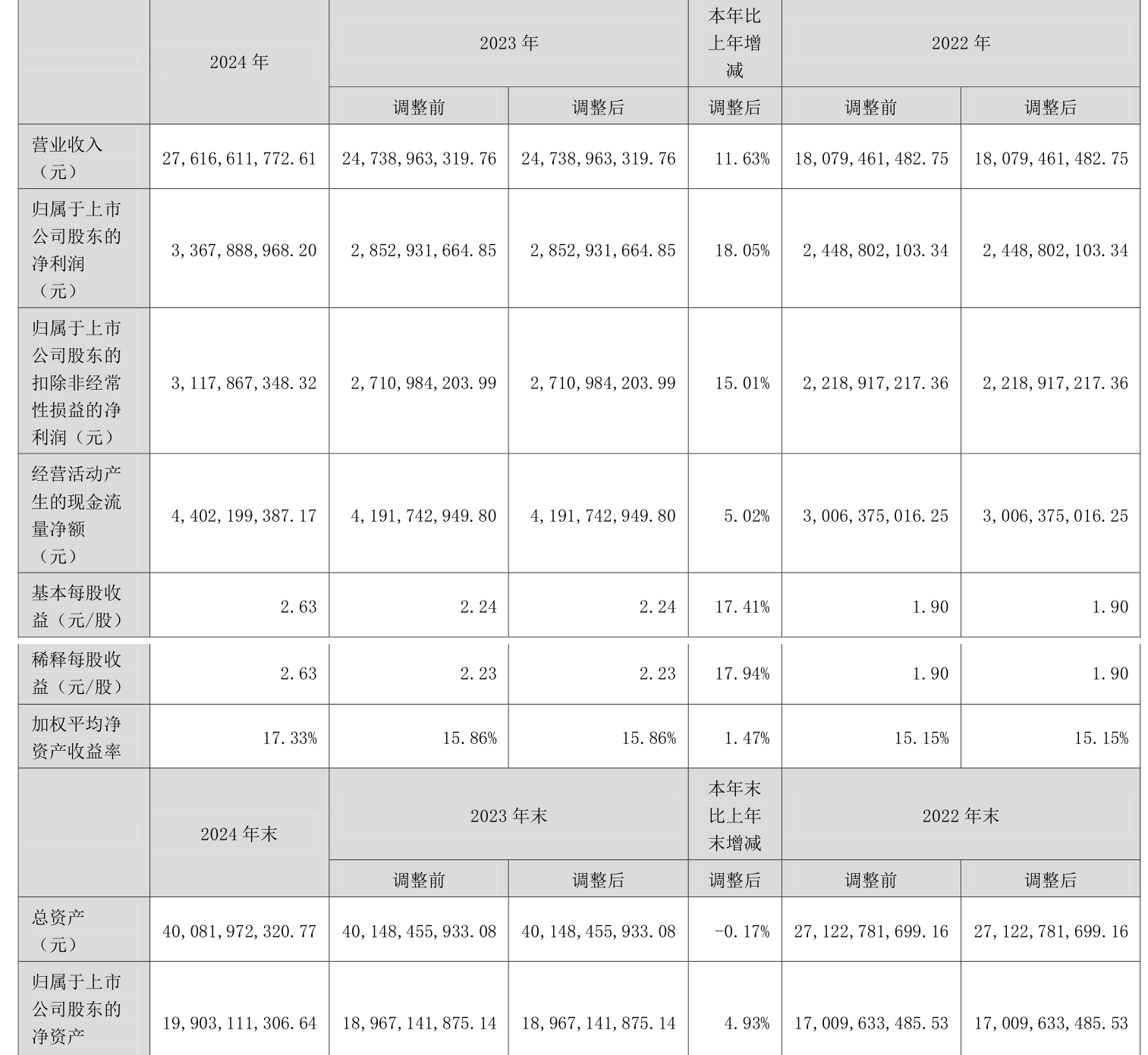

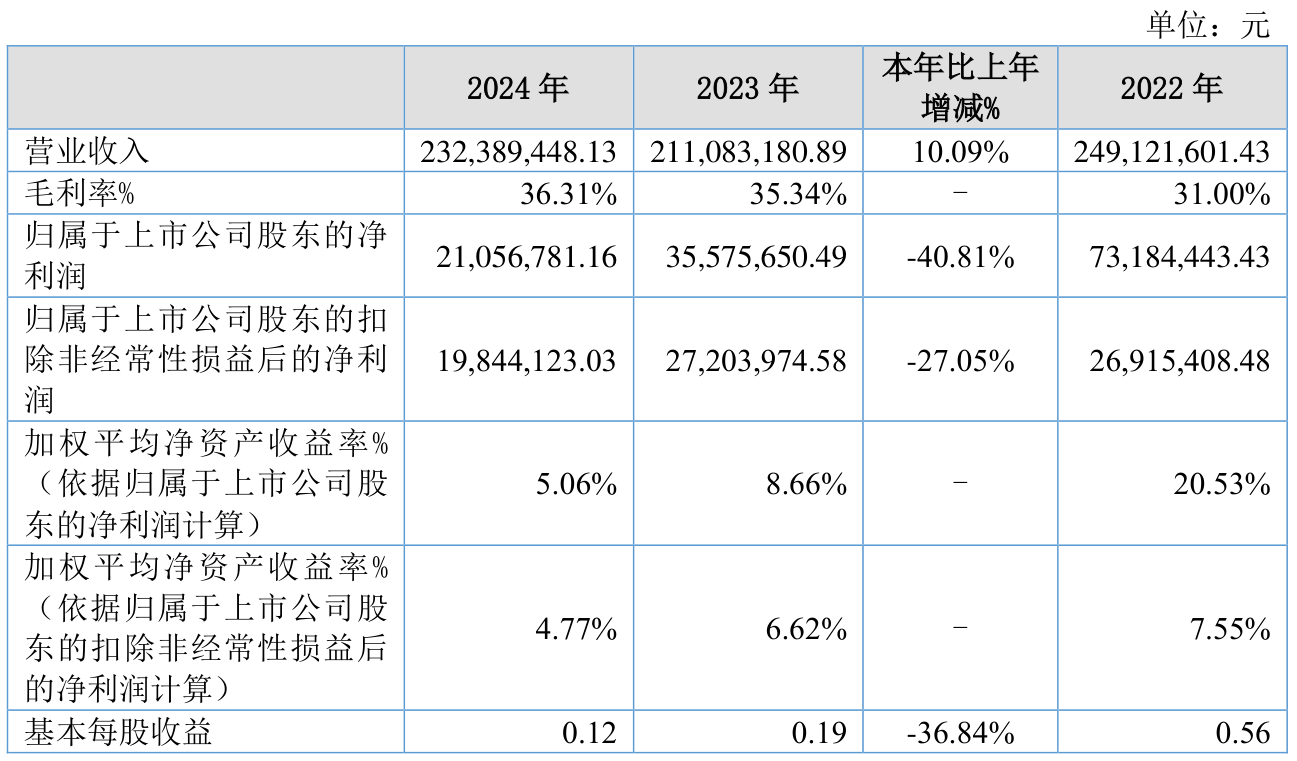

人民财讯10月28日电,光弘科技(300735)10月28日发布2025年三季报,公司第三季度营业收入29.37亿元,同比增长57.46%;净利润9960.67万元,同比增长99.68%。2025年前三季度营业收入62.56亿元,同比增长20.81%;净利润1.99亿元,同比增长33.73%;基本每股收益0.2592元。前三季度营业收入增长主要系订单规模增加及收购AC增加并表范围。

图片来源于网络,如有侵权,请联系删除