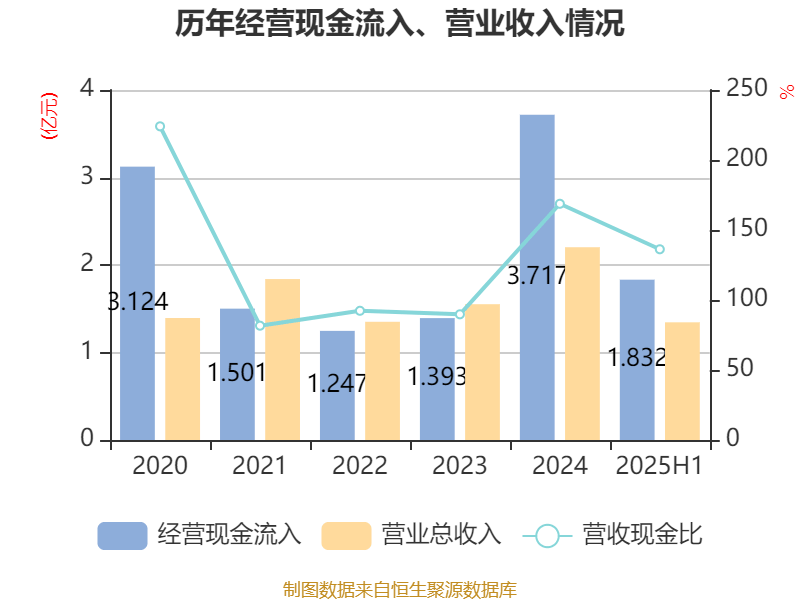

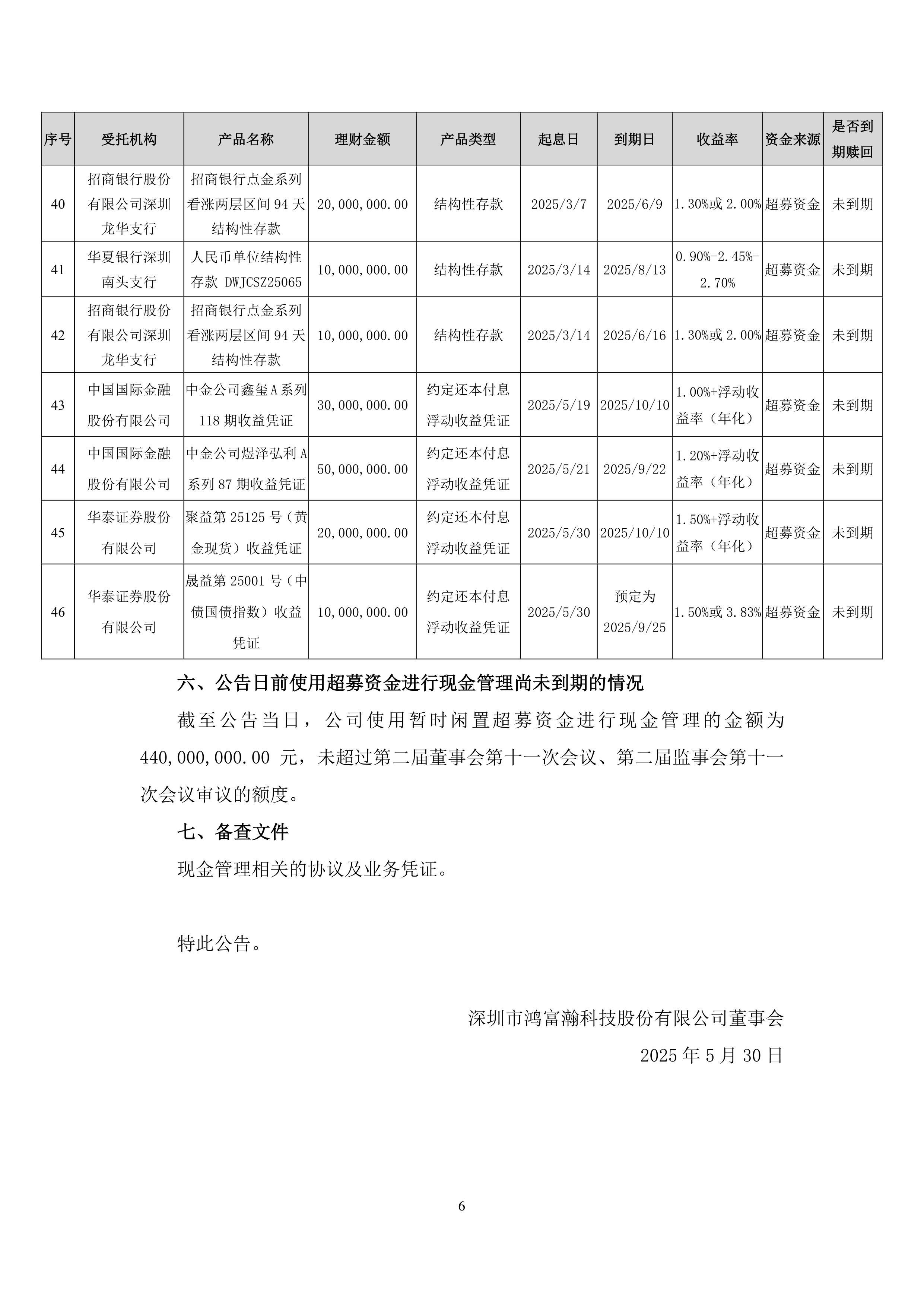

33.5亿元现金收购案进入冲刺阶段 *ST宇顺已完成收购首付款项支付

(原标题:33.5亿元现金收购案进入冲刺阶段 *ST宇顺已完成收购首付款项支付)

图片来源于网络,如有侵权,请联系删除

国庆长假结束后不久,*ST宇顺(002289.SZ)便马不停蹄地着手推进重大资产重组交易。

图片来源于网络,如有侵权,请联系删除

10月10日,*ST宇顺发布重大资产重组购买进展公告。在此次公告中,*ST宇顺披露最为重要的重组进展即为第一期交易价款已支付完成。

这意味着,*ST宇顺重大资产重组已取得关键性进展,距离重组标的股权交割之日已经不远。

今年4月,*ST宇顺启动此次重大资产重组,宣布计划收购拥有8000个机柜的数据中心资产。根据后续7月披露的重组草案,*ST宇顺将以支付33.5亿元现金的方式从三家交易对手公司处获得该资产。

按重组草案披露的计划,该次“大手笔”收购的33.5亿元对价将分为两期,以现金支付。其中,第一期暂存交易价款为总交易对价的10%,即3.35亿元,应在协议签署并生效之日起5个工作日内,由各相关方按照如下方式全额支付至监管账户。

据*ST宇顺发布的进展公告,10月10日,作为本次交易对手之一的上海汇之顶管理咨询有限公司已将此前收到的3600万诚意金款项支付至监管账户,*ST宇顺同日完成剩余2.99亿元的支付。

从支付首付款的时点来看,*ST宇顺的动作可谓十分迅速。

根据草案约定,此次*ST宇顺重组协议生效有三项条件:各方签字;股东大会审议通过此次交易时,中国证监会、深交所对交易不持异议;董事会及股东大会审议通过此次重组交易。

一位华东大型券商投行人士告诉记者:“9月29日,公司召开股东大会召开并通过审议了这次重组交易。按照时间表,10月14日是*ST宇顺支付3.35亿元首付款的最后时点。目前来看,公司显然是将支付的时点提前了。这是超出我们预期的。”

该投行人士同时还表示,“根据草案,重组协议生效是支付首付款的前提。从这点来看,*ST宇顺重组协议生效的条件,应当已全部满足”。

值得一提的是,10月9日,*ST宇顺发布股票交易异常波动暨风险提示公告。公告提到,公司股票连续三个交易日内日收盘价格跌幅偏离值累计超过12%,根据深圳证券交易所的有关规定,属于股票交易异常波动的情况。

在风险提示一栏,*ST宇顺表示,本次交易方案已经公司2025年第二次临时股东大会审议通过,本次交易存在资金筹措等风险。

升世金融集团业务总监方炯程告诉记者:“从公告看,*ST宇顺已提前支付交易首付款。*ST宇顺此前的风险提示公告内容应是公司按照披露规则进行的例行风险提示。投资者后续可持续关注该次交易的支付情况。”