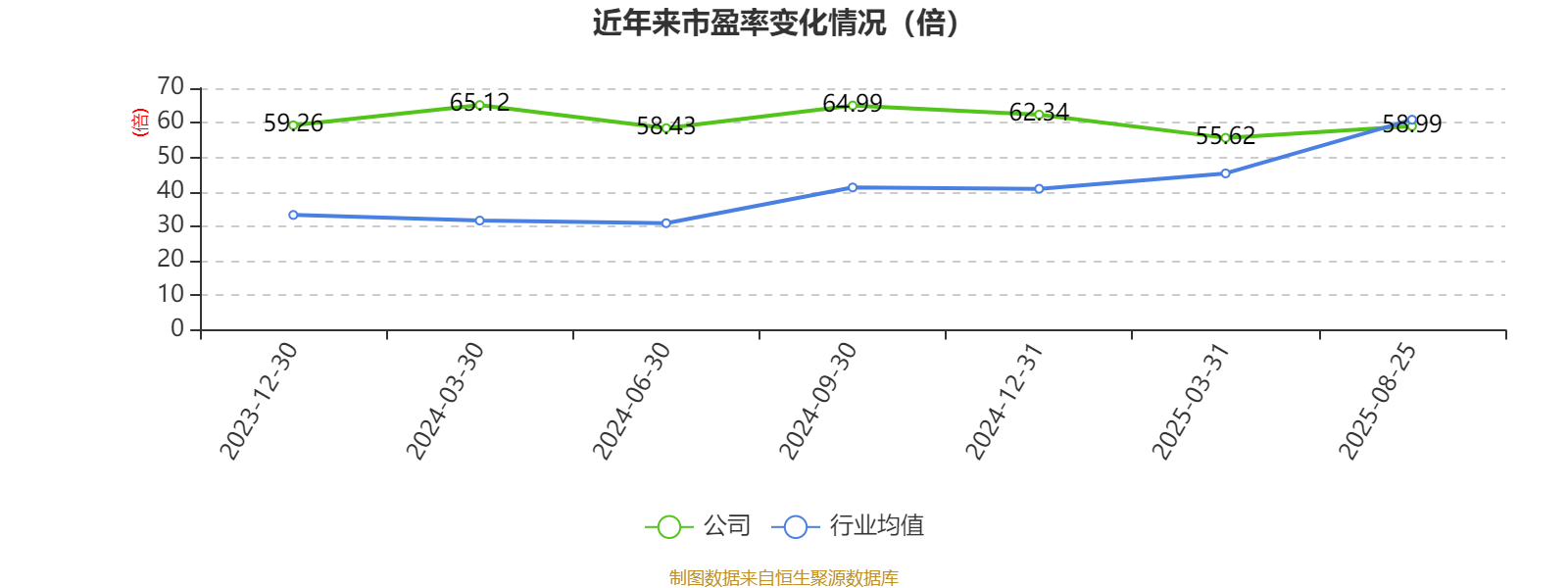

中机认检:与控股股东存在日常关联交易

63293

2025月10月15日

证券之星消息,中机认检(301508)10月15日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:董秘你好,贵公司有没有跟同属中国机械集团控股的上市公司,营收业务来往呢?

中机认检董秘:您好,感谢您对公司的关注。 公司与控股股东中国机械科学研究总院集团有限公司(以下简称“中国机械总院”)及其下属子公司(包括同属中国机械总院控股的其他上市公司)之间存在日常关联交易。这些交易主要涉及向关联方采购设备、接受劳务、租赁办公场所等。有关关联交易的具体情况,您可查阅公司在深圳证券交易所网站及巨潮资讯网披露的年度报告、关联交易公告等相关文件,获取更详细的信息。谢谢。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除