图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

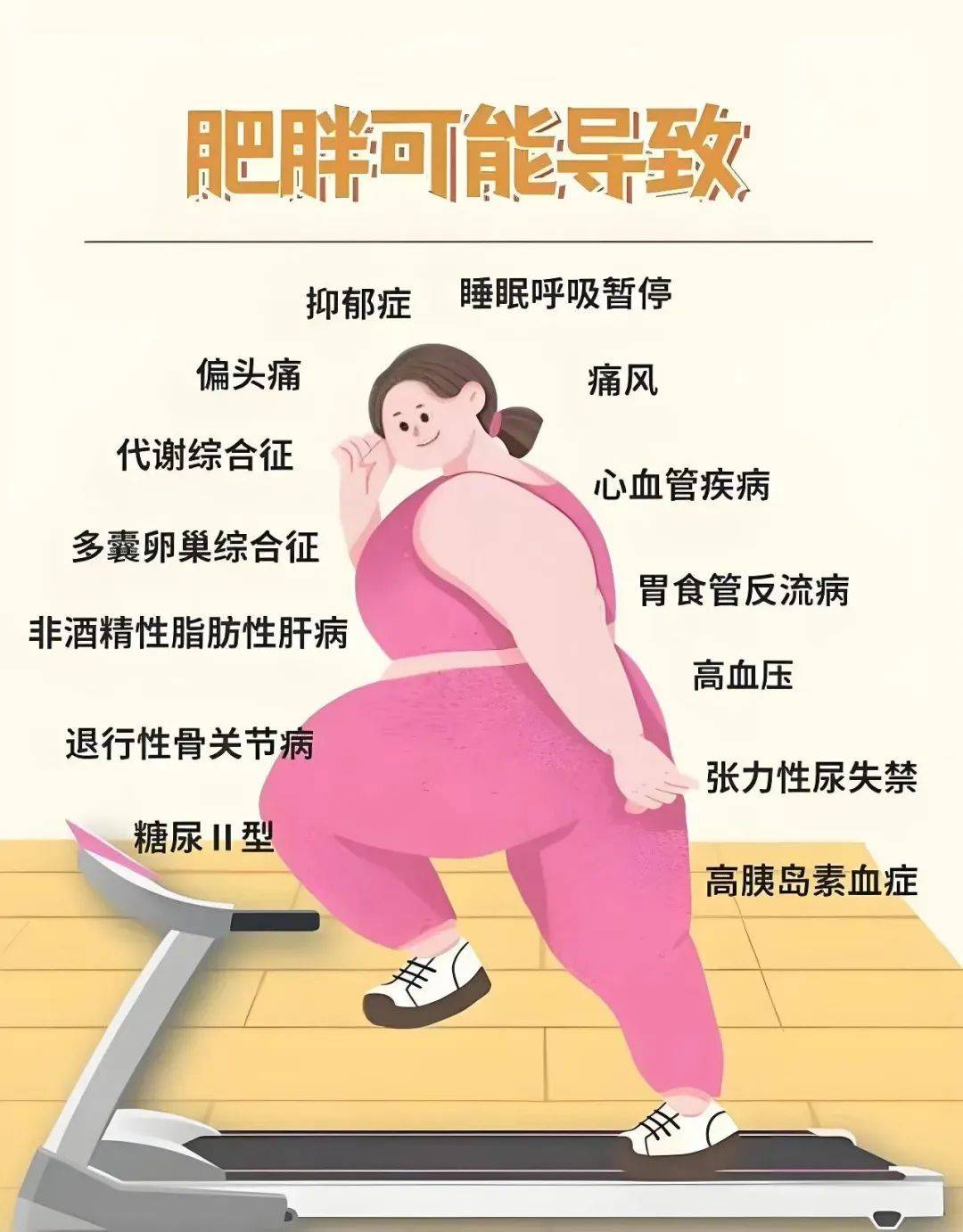

随着全球肥胖率持续攀升,中国减肥产品市场正经历从“功能性需求”向“生活方式化”的深度转型。根据国家卫生健康委员会发布的《中国居民肥胖防治专家共识(2022)》及《体重管理指导原则(2024年版)》,中国成年人超重及肥胖率已突破50%,预计到2030年这一比例将达70.5%。在此背景下,减肥产品行业已从单一药品主导,演变为涵盖功能性食品、智能硬件、数字健康服务的多元化生态体系。

一、行业发展现状分析

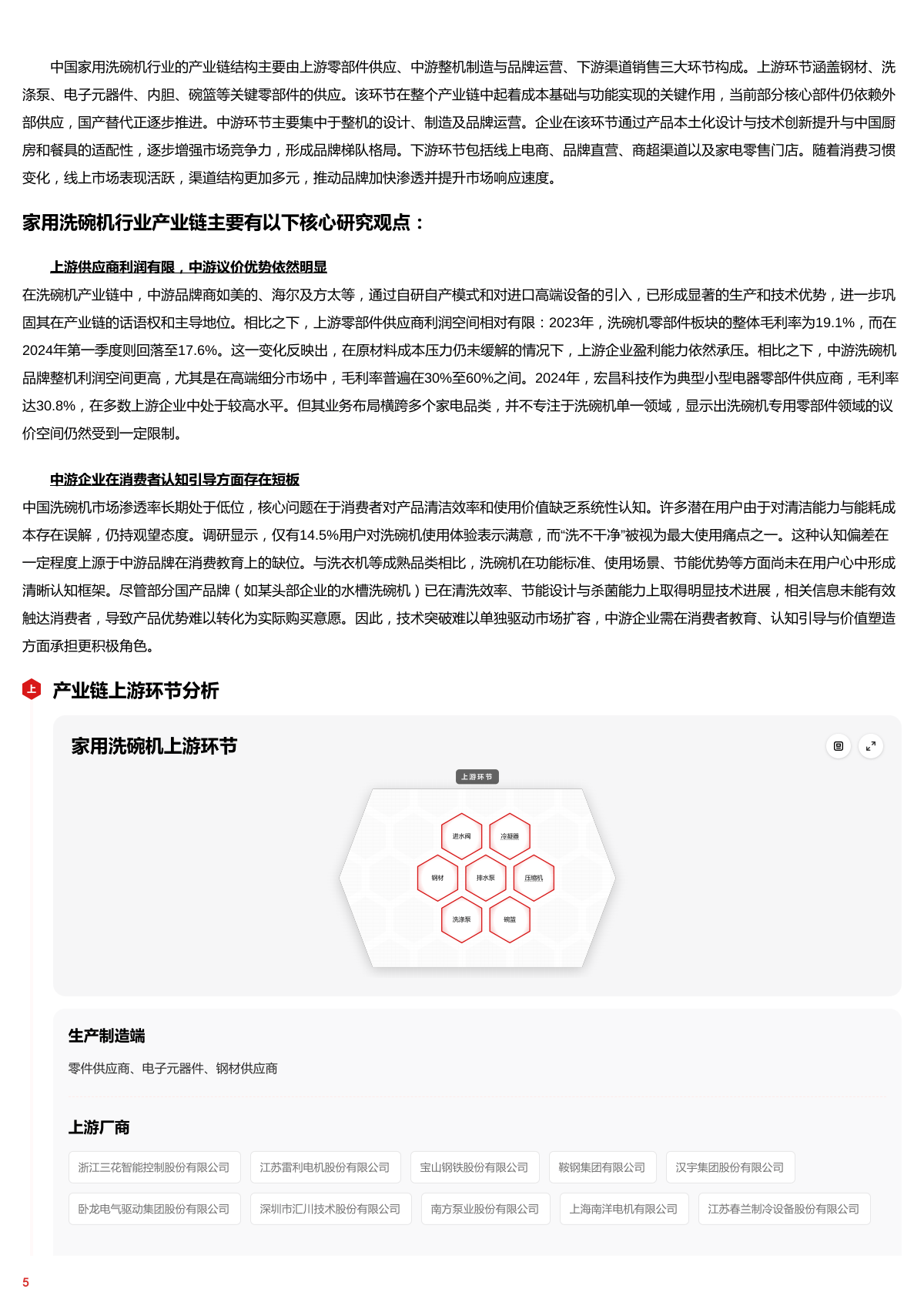

(一)市场结构:从“药品独大”到“四位一体”

根据中研普华研究院《》显示:当前减肥产品市场呈现“药品-食品-器械-服务”协同发展的格局。药品领域,GLP-1受体激动剂类药物(如司美格鲁肽、替尔泊肽)凭借显著减重效果与安全性,成为核心增长极,其市场份额占比超40%。食品领域,代餐产品向功能细分化演进,高蛋白、低GI、益生菌添加类代餐销售额突破200亿元,中式风味代餐(如藤椒鸡胸肉、黑芝麻代餐奶昔)占比提升至35%,满足本土化需求。器械领域,智能穿戴设备与健康管理深度融合,乐心医疗智能体脂秤实现18项身体数据监测,用户粘性显著提升。服务领域,薄荷健康“AI体测+1对1营养师”套餐验证“产品+服务”商业模式的可行性,客单价提升。

(二)消费分层:需求驱动市场多元化

消费群体呈现“性别破圈、年龄延展、场景融合”三大特征。性别维度上,男性消费者占比从2020年的12%跃升至2025年的18%,针对男性健身人群的左旋肉碱咖啡、高蛋白代餐奶昔销量激增。年龄维度上,核心消费群体从25-45岁女性扩展至全年龄段,雀巢推出“50+低GI代餐粉”切入银发市场,薄荷健康“学生控卡套餐”吸引Z世代。场景维度上,减肥产品与运动健身、健康管理的边界日益模糊,Keep平台“课程+代餐”组合包复购率提升,华为“健康瘦身”APP集成运动手环与体脂秤数据,日活用户突破300万。

二、环境分析

(一)政策环境:从“野蛮生长”到“标准化驱动”

国家层面将肥胖防治纳入慢性病管理体系,推动行业规范化发展。2024年国家卫健委发布《轻食营养标准》,明确标注适用人群与健康风险,覆盖头部企业;2025年启动功能性食品功效评价国家标准制定,加速淘汰低效仿制药。监管层面,国家市场监管总局开展减肥类产品专项整治,下架违规产品,行业集中度提升。医保政策调整方面,GLP-1类药物纳入医保谈判目录,价格下降但销量大幅增长,抵消利润压力,提升患者可及性。

(二)技术环境:智能化与精准化重塑行业

技术迭代成为行业分水岭,AI个性化营养方案、可穿戴设备实时代谢监测、基因检测定制化产品等科技融合模式覆盖30%的高端市场。例如,华大基因推出肥胖风险基因检测产品,解析FTO、MC4R等基因位点,为用户提供遗传倾向分析与个性化干预方案,减重有效率大幅提升。生物技术领域,肠道菌群移植、基因编辑技术推动行业进入精准医疗时代,圆基因与健身房合作,根据检测结果定制训练计划,会员续费率提升。

(一)竞争格局:头部生态化与长尾差异化并存

头部企业通过构建生态壁垒巩固优势。国际品牌诺和诺德、礼来凭借GLP-1类药物占据高端市场,同时通过学术推广提升品牌影响力;本土龙头汤臣倍健收购澳洲益生菌品牌,海外营收占比升至25%。新锐品牌依托DTC模式崛起,鲨鱼菲特、田园主义通过小红书、抖音等平台精准触达年轻消费者,单场GMV破千万。长尾企业则通过垂直领域技术突破与区域市场深耕实现差异化竞争,如华大基因在肠道菌群检测领域形成壁垒,其精准营养方案使减重有效率提升。

(二)渠道变革:线上主导与线下体验融合

线上渠道主导地位持续强化,直播电商贡献率超60%。薄荷健康通过KOL矩阵带货实现单场GMV破千万,抖音、快手等平台GMV年均增长20%。线下渠道向体验式服务转型,轻食餐厅Wagas沃歌斯推出“控卡套餐+营养咨询”服务,客单价提升;连锁药房通过专业化服务带动减肥产品销售额年均增长9%,便利店渠道聚焦即时性需求开发小规格包装产品。

四、行业发展趋势分析

(一)技术革命:智能化、精准化与医疗化

未来五年,技术将深度渗透至产品研发与服务全链条。微脉推出肥胖症数字疗法,通过认知行为干预使BMI下降幅度提升,获国家药监局认证;23魔方推出肥胖风险基因检测产品,解析FTO、MC4R等基因位点,为用户提供遗传倾向分析。生物技术领域,肠道菌群移植、基因编辑技术使减重有效率提升,推动行业进入精准医疗时代。

(二)全球化布局:从“中国制造”到“中国方案”

中国减肥产品行业加速全球化布局,高端设备出口与技术输出成为新增长点。好家庭智能跑步机出口额同比增长,在欧美市场市占率达15%;华米科技与印度、东南亚企业合作,推广“硬件+服务”模式,服务用户超千万。品牌出海方面,WonderLab代餐粉进入Costco供应链,单盒售价较国内溢价,验证中国品牌的国际竞争力。

(三)可持续发展:从“短期减重”到“长期健康管理”

行业正从“短期减重”向“长期健康管理”转型。银发经济领域,老年体重管理市场规模将达500亿元,防跌倒训练、肌少症干预成为新蓝海。环保理念方面,可持续包装产品市场份额提升,企业通过环保行动提升品牌形象。社会价值层面,行业参与“体重管理年”三年计划,动员社会广泛参与,开展全民健身活动,推动健康中国战略落地。

(一)核心赛道:聚焦技术创新与全链路服务

投资者可布局三大领域:一是生物科技企业研发GLP-1受体激动剂等新型药物,全球市场规模预计2030年达150亿美元;二是供应链数字化转型,柔性生产系统可使库存周转率提升40%;三是跨境资源整合,东南亚市场将成为代工厂转移重点区域,越南、泰国产能预计增长300%。

(二)风险管控:关注合规成本与原料波动

需重点关注两大风险:一是监管趋严带来的合规成本上升,2027年后保健食品广告审查通过率可能下降至70%;二是原料价格波动风险加剧,2029年乳清蛋白进口价格波动区间将扩大至±15%。建议企业通过数据中台建设提升消费者行为洞察能力,头部企业研发投入强度预计从2022年的3.8%提升至2030年的8.5%,以技术壁垒构建护城河。

如需了解更多减肥产品行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。