文创产品即文化创意产品,是以文化和创意为核心,借助于现代科技手段对文化资源、文化用品进行创造与提升,通过知识产权的开发和运用,产出的高附加值产品。其通常依托文化资源,兼具独特性、艺术性、实用性和市场价值,涵盖设计、制造、营销等各个环节,能够传递和表达某种文化价值观念、历史记忆、审美理念等内涵。文创产品行业作为文化创意产业的重要组成部分,是经济、文化、技术相互融合的产物,具有高度的融合性、较强的渗透性和广泛的辐射力,不仅能带动关联产业发展、促进区域经济发展,还可以辐射到社会各个方面,提升人民群众的文化素质。

(一)市场规模持续扩大

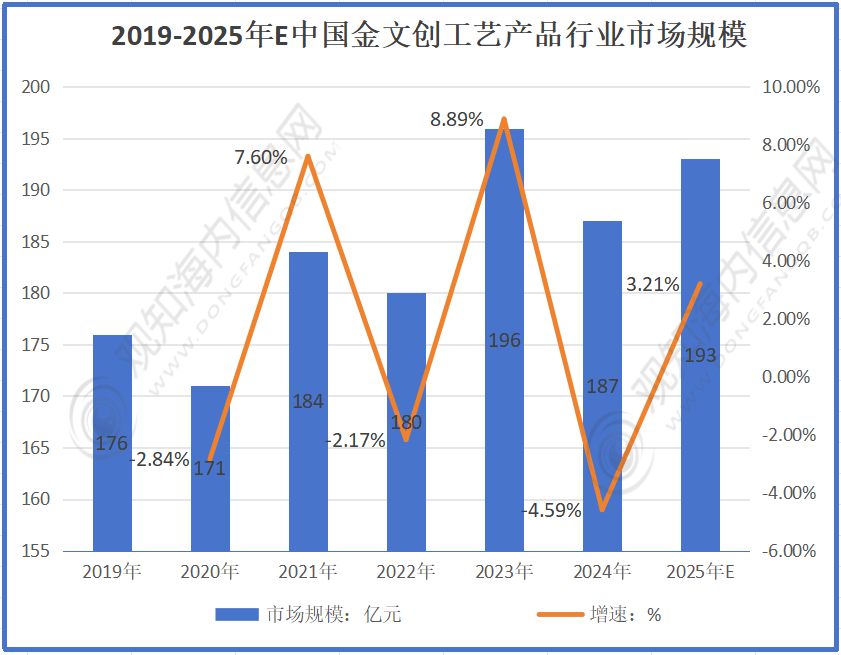

根据中研普华产业研究院发布的《》显示,近年来,文创产品行业发展势头迅猛,市场规模呈现出持续扩大的态势。随着人们生活水平的提高和消费观念的转变,消费者对于具有文化内涵和创意设计的产品的需求日益旺盛,文创产品几乎渗透到生活的方方面面,从常见的文具、饰品,到家居用品、食品等,都有文创产品的身影。像河南博物院的考古盲盒,巧妙地将考古体验与文创产品结合,添加上详细的文物注释与文物稀有程度划分,以及不定期更新的“集齐宝物兑换稀有盲盒”活动,让消费者在挖掘“文物”的过程中感受历史文化的魅力,一经推出便火爆市场,成为文创产品市场扩大的一个典型案例。众多博物馆、景区纷纷推出各类特色文创产品,吸引了大量消费者的关注和购买,推动了文创产品市场规模的不断增长。

(二)政策扶持力度加大

政府对文创产品行业的支持力度逐步加大,出台了一系列相关政策,为文创产品行业的发展创造了良好的政策环境。例如,相关部门发布了《关于进一步推动文化文物单位文化创意产品开发的若干措施》的通知,在税收优惠、资金支持、产业引导等方面给予了文创产品企业诸多利好政策。这些政策的出台,不仅降低了文创产品企业的运营成本,还鼓励了企业加大创新投入,提高了企业的积极性和创造力,促进了文创产品行业的健康发展。同时,各地政府也积极推动文化创意产业园的建设,发挥文化创意产业效应,为文创产品企业提供了良好的发展平台和集聚空间。

(三)消费需求升级推动

消费升级是推动文创产品行业发展的重要动力。当下,消费者对于文创产品的需求不再仅仅满足于其实用功能,更注重产品所蕴含的文化内涵和创意设计。年轻人成为文创消费的主力军,他们成长于文化多元的时代,对新鲜事物充满好奇,追求个性化、独特的消费体验。以中国国家博物馆的凤冠冰箱贴为例,凭借精美的设计和文化寓意,成为“一冠难求”的爆款,在年轻群体中掀起抢购热潮,自己观赏收藏或作为礼物送给亲朋好友都是非常受欢迎的选择。这种消费需求的升级,促使文创产品企业不断挖掘文化资源,提升创意设计水平,以满足消费者日益多样化的需求。

(四)行业发展面临的挑战

1. 知识产权保护难题

在文创产品行业快速发展的同时,知识产权保护问题日益凸显。侵权现象频繁出现,且呈现网络化、数字化的特点,这给原创者带来了极大的困扰。例如甘肃省博物馆的铜奔马造型玩偶,因其可爱形象受到消费者喜爱,却遭遇不法商家仿制盗版。侵权行为不仅损害了原创者的利益,也破坏了市场的公平竞争环境,阻碍了文创产品行业的创新发展。目前,我国在文创产品知识产权保护方面还存在一些不足,相关法律法规有待进一步完善,监管力度也需要进一步加强。

2. 产品同质化困境

文创市场产品同质化现象严重,许多产品缺乏创新,难以吸引消费者的关注。部分文创产品只是简单地将文化元素进行拼凑,没有深入挖掘文化内涵,导致产品形式和功能单一。例如一些以传统文化图案为装饰的文具、饰品等,只是在外观上进行了简单的文化元素添加,而没有在产品设计、功能创新等方面下功夫,使得消费者容易产生审美疲劳。此外,一些企业为了追求短期利益,盲目跟风模仿热门文创产品,进一步加剧了产品同质化的问题。

(一)头部企业主导市场

在文创产品行业中,头部企业凭借其强大的品牌影响力、丰富的文化资源和创新能力,占据了市场的主导地位。这些企业通常拥有专业的设计团队、完善的生产体系和广泛的销售渠道,能够推出具有较高品质和市场竞争力的文创产品。例如故宫文创,依托故宫丰富的文化资源,推出了一系列深受消费者喜爱的文创产品,涵盖了生活用品、文具、饰品等多个领域。故宫文创通过不断创新产品形式和营销方式,将传统文化与现代生活紧密结合,成为了文创产品行业的领军品牌。其他一些知名的文创企业,如上海博物馆文创、苏州博物馆文创等,也在市场中占据了一定的份额,通过发挥自身的文化特色和优势,与头部企业形成了一定的竞争态势。

(二)区域集群发展明显

文创产品行业呈现出区域集群发展的特点。一些文化资源丰富、创意氛围浓厚的地区,成为了文创产品企业的集聚地。例如,北京作为中国的文化中心,拥有众多的博物馆、艺术院校和创意人才,文创产品行业发展迅速,形成了以故宫文创、798艺术区文创等为代表的文创产业集群。上海则凭借其国际化的视野和时尚的消费氛围,培育了一批具有创新活力的文创企业,如上海博物馆文创、田子坊文创等。此外,成都、杭州等城市也积极发展文创产业,通过出台优惠政策、建设文创园区等方式,吸引了大量文创企业入驻,形成了各具特色的文创产业集群。区域集群发展有利于企业之间的交流与合作,促进资源共享和创新发展,提高整个区域文创产品行业的竞争力。

(三)跨界竞争日益激烈

随着文创产品行业的发展,跨界竞争日益激烈。除了传统的文创企业之外,越来越多的其他行业企业也开始涉足文创产品领域。例如,一些科技企业利用自身的技术优势,推出具有创新性的数字文创产品,如虚拟现实(VR)、增强现实(AR)文创体验等;一些快消品企业则通过与文化IP合作,推出联名文创产品,拓展市场份额。跨界企业的进入,为文创产品行业带来了新的理念和技术,也加剧了市场竞争。传统文创企业需要不断提升自身的创新能力和竞争力,以应对跨界竞争带来的挑战。

(一)科技融合创新体验

随着数字技术的迅猛发展,文创产品行业与科技的融合愈发紧密。数字艺术、数字创意等新型文化业态不断涌现,为文创产品带来了全新的发展机遇。一些博物馆利用VR、AR技术,让观众仿佛穿越时空,身临其境地感受文物背后的故事。这种沉浸式体验,打破了传统参观的局限,为消费者提供了更加丰富和深入的文创体验。此外,人工智能、大数据等技术也将在文创产品的设计、生产和营销等方面发挥重要作用。例如,通过大数据分析消费者的需求和偏好,为企业提供精准的市场定位和产品设计建议;利用人工智能技术进行文创产品的创意设计和生成,提高设计效率和质量。科技融合将为文创产品行业带来创新体验的新高度,推动行业向数字化、智能化方向发展。

(二)跨界合作拓展边界

跨界合作将成为文创产品行业的热门趋势。文创企业将与其他行业企业开展更加广泛的合作,拓展产业边界,实现资源共享和优势互补。例如,在南风古灶景区南风造物文创厅举办的岭南醒狮陶艺推介会上,明善博物馆的醒狮文创陶瓷堆砌画,将醒狮画作定格于陶瓷之上;还有企业把醒狮国画转化为陶瓷文创冰箱贴、杯垫等产品,广受好评。这种跨界合作不仅丰富了文创产品的形式和内涵,还为消费者带来了全新的消费体验。未来,文创产品行业将与旅游、教育、体育等行业进行深度融合,开发出更多具有创新性和市场潜力的文创产品和项目。

(三)国潮兴起文化自信

国潮风的盛行,让文创产品成为传承和弘扬中华优秀传统文化的重要载体。从故宫文创的一系列产品,到以敦煌文化为主题的各类文创作品,中国传统文化元素在文创领域大放异彩。国潮文创不仅在国内受到欢迎,在国际市场上也逐渐崭露头角,成为展示中国文化魅力的新窗口。随着文化自信的不断提升,消费者对于具有中国传统文化特色的文创产品的需求将持续增长。文创产品企业将深入挖掘中国传统文化资源,结合现代设计理念和消费需求,推出更多具有文化内涵和时尚感的国潮文创产品,推动中华优秀传统文化的创造性转化和创新性发展。

欲了解文创产品行业深度分析,请点击查看中研普华产业研究院发布的《》。