中国人民银行以多重价位中标方式开展3000亿元14天期逆回购操作

54395

2025月09月23日

(原标题:中国人民银行以多重价位中标方式开展3000亿元14天期逆回购操作)

图片来源于网络,如有侵权,请联系删除

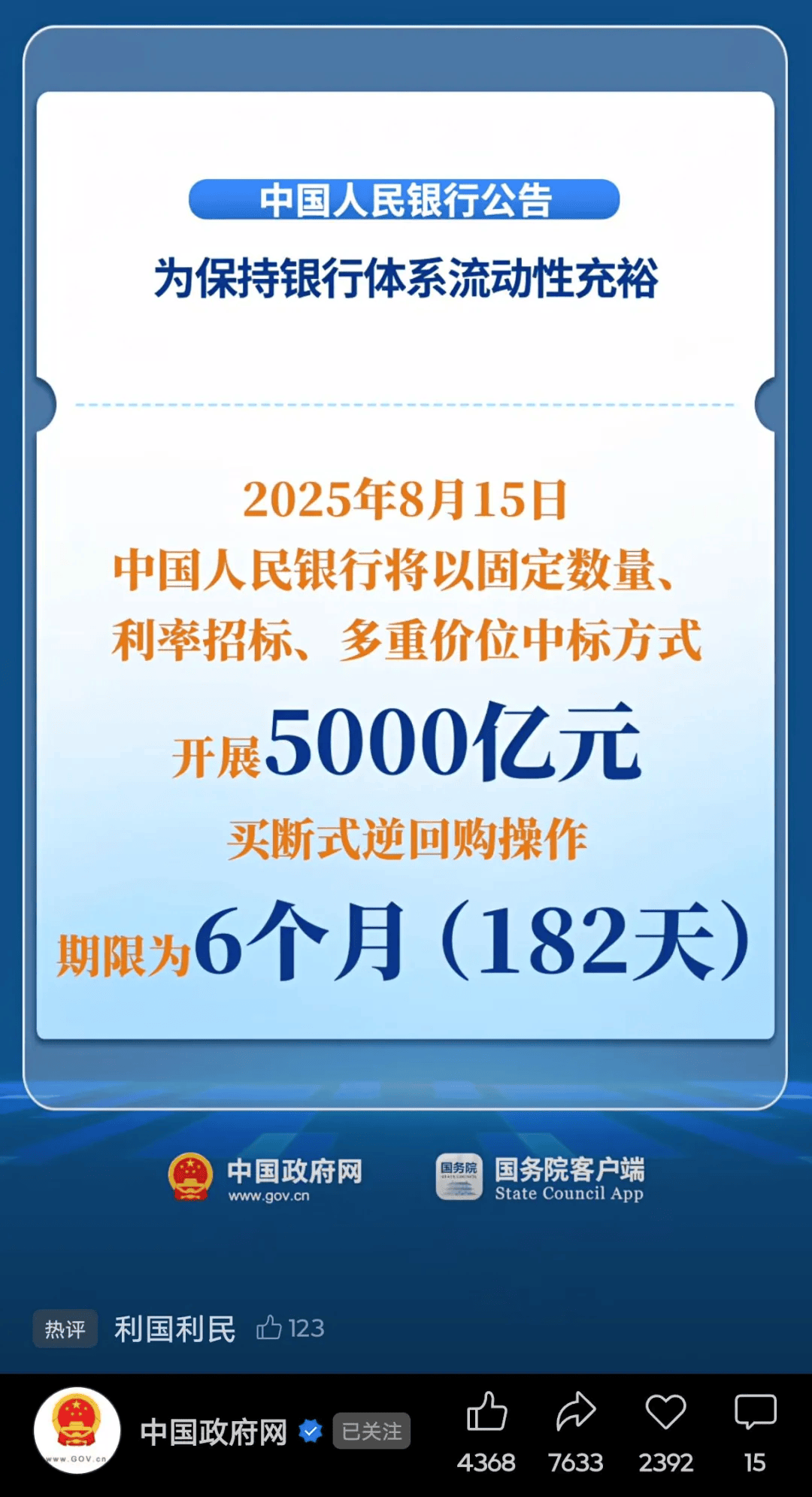

经济观察网 中国人民银行9月22日发布公告称,当日,中国人民银行以固定数量、利率招标、多重价位中标方式开展了3000亿元14天期逆回购操作。这是中国人民银行9月19日宣布调整这项工具的操作规则后,首次开展这一操作。

9月19日,中国人民银行将公开市场14天期逆回购操作由单一价位中标调整为多重价位中标。这意味着,14天期逆回购不再有统一的中标利率,可充分发挥机构市场化自主定价能力,更好反映机构差异化的资金需求。